Nouveau gadget ou révolution pour les entrepreneurs, qu’en est-il de Finom, le nouveau venu dans les néo-banques professionnelles qui vient chahuter les leaders français ? Vous connaissez sûrement Qonto, Shine et Anytime dont l’ascension fulgurante s’est construite sur la digitalisation intégrale de la banque professionnelle. Il semblerait toutefois que l’espace n’ait pas totalement été comblé et qu’il reste une place pour des néo-banques qui offrent, en plus d’un compte pro, une solution de facturation et de gestion commerciale simplifiée. Finom, comme Soldo s’est engouffré dans la brèche, mais le service du nouveau venu est-il au niveau des attentes des entrepreneurs ? C’est ce que nous allons voir ici.

Qu’est-ce que Finom ?

Finom est une néo-banque professionnelle dont le siège se situe aux Pays-Bas. Créée de toute pièce par 4 Russes ayant déjà brillé avec la fintech Modulbank, les co-fondateurs souhaitent aujourd’hui récidiver sur le marché européen avec une offre qui s’adresse aux indépendants et aux startups/TPE. Grâce à son alliance avec son partenariat stratégique avec la fintech Treezor (Banking-As-A-Service de Qonto, Lydia, Swile, Shine, Pixpay, etc.), Finom est en mesure d’offrir un compte bancaire domicilié en France ainsi qu’une carte de paiement à tous les entrepreneurs. En plus de ce service bancaire de base, Finom ajoute un module de gestion commerciale que l’on ne retrouve pas chez la concurrence. Il permet de gérer ses produits et ses clients, d’émettre des devis et des factures et de relancer automatiquement les clients lorsque les factures arrivent à échéance.

Les points forts de Finom

Finom attire ses nouveaux clients grâce à l’offre gratuite la plus généreuse en France. En effet, Shine et Qonto ne proposent pas de compte gratuit et les néo-banques N26 Business et Revolut Business n’offrent qu’un compte courant et une carte de paiement. De surcroît, les deux dernières marques n’offrent pas encore de compte bancaire domicilié en France, ce qui représente encore un frein pour les entrepreneurs.

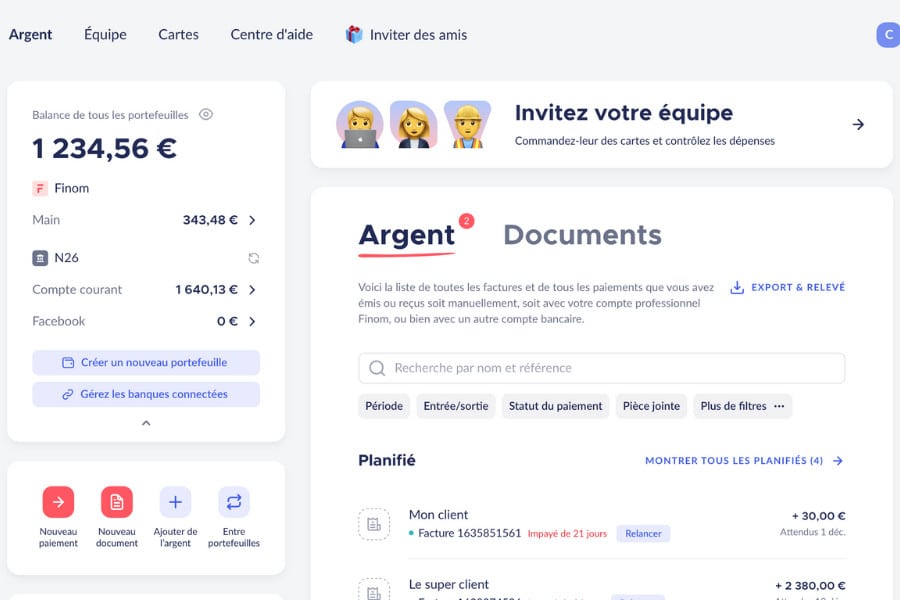

En plus de la gratuité, Finom a réellement travaillé son interface Web ainsi que son application mobile. Finom permet d’agréger tous ses comptes bancaires ce qui permet d’avoir une vue claire de l’état de sa trésorerie quand bien même l’entrepreneur disposerait de plusieurs comptes.

Le plus intéressant se trouve cependant sur les aspects de gestion commerciale. Il ne prend pas plus de 3 minutes pour créer un devis ou une facture pour l’envoyer à son client. C’est une véritable révolution qui fera certainement du mal à des solutions comme Quickbooks ou le français Henrri. Les relances se font ensuite automatiquement à l’approche de l’échéance ainsi que lorsque celle-ci est dépassée. Cela évite bien des emails compliqués entre prestataire et client.

Autre fonctionnalité très appréciée : le paiement en ligne. Finom offre aujourd’hui les paiements sécurisés par carte bancaire et virement sur Internet. Cette fonction simplifie énormément les règlements et réduit de fait les délais de paiement. Par ailleurs, lorsqu’un paiement est réglé, le pointage entre la facture et le règlement se fait automatiquement simplifiant la comptabilité de l’entrepreneur.

Inconvénients de Finom

Finom n’est pas à ce jour une banque à proprement parler. Cela lui permet de se concentrer sur l’expérience client, mais certains services peuvent manquer aux TPE et PME comme le dépôt de capital. Un service client en français par téléphone serait également appréciable.

Autre inconvénient, Finom pousse beaucoup ses clients gratuits à passer à une version premium, ce qui peut parfois parasiter l’expérience bancaire. De la même manière, le logo et l’offre de parrainage sont très présents sur les factures envoyées aux clients. Nous aimerions que ce dernier se concentre sur la facture à payer plutôt que sur l’offre Finom du moment.

Conclusion : que penser de Finom ?

Finom est sans aucun doute un excellent produit pour les indépendants qui ne souhaitent pas dépenser leur argent dans une banque professionnelle ainsi que dans un logiciel de facturation. Par ailleurs, sur le plan de la productivité et du gain de temps, Finom a clairement une longueur d’avance par rapport à ses rivaux. En rassemblant la banque et la gestion commerciale au même endroit, Finom a réussi des effets de synergie qui automatisent des tâches chronophages.

Pour entrer pleinement dans le grand bain, Finom devra certainement faire sa mue en devenant une vraie banque professionnelle. Ceci étant dit, la fintech néerlandaise est déjà très bien partie.

A quel avis se fier à propos de Finom ?

Pouvoir se faire un avis sur une néobanque comme Finom, c’est se donner la chance de choisir la meilleure banque pour son argent. Les banques d’aujourd’hui ressemblent un peu à celles d’hier, mais certaines font la différence, parce que leurs services sont exclusivement en ligne, que ce qu’elles font de notre argent est différent et parce que la gestion de nos deniers comme de nos emprunts est bien plus simple avec elles. La néobanque Finom propose ainsi des services dédiés aux entreprises et elle a souhaité se démarquer des banques traditionnelles.

Finom est-elle une banque fiable ?

Reste à savoir si cela donne satisfaction aux professionnels qui ont choisi de confier les liens de la bourse de leur entreprise à Finom plutôt qu’à une autre banque, ou néobanque. La différence tient parfois à peu de choses, c’est pour cela qu’il convient d’avoir des avis sur Finom qui émanent de ses clients, ceux qui savent à quoi s’en tenir et qui peuvent témoigner de la fiabilité de cette institution d’un genre nouveau. C’est en comparant les offres diverses que l’on trouve sur le marché, comme en ayant des retours d’expérience de la part des consommateurs, que l’on peut faire un choix véritable.