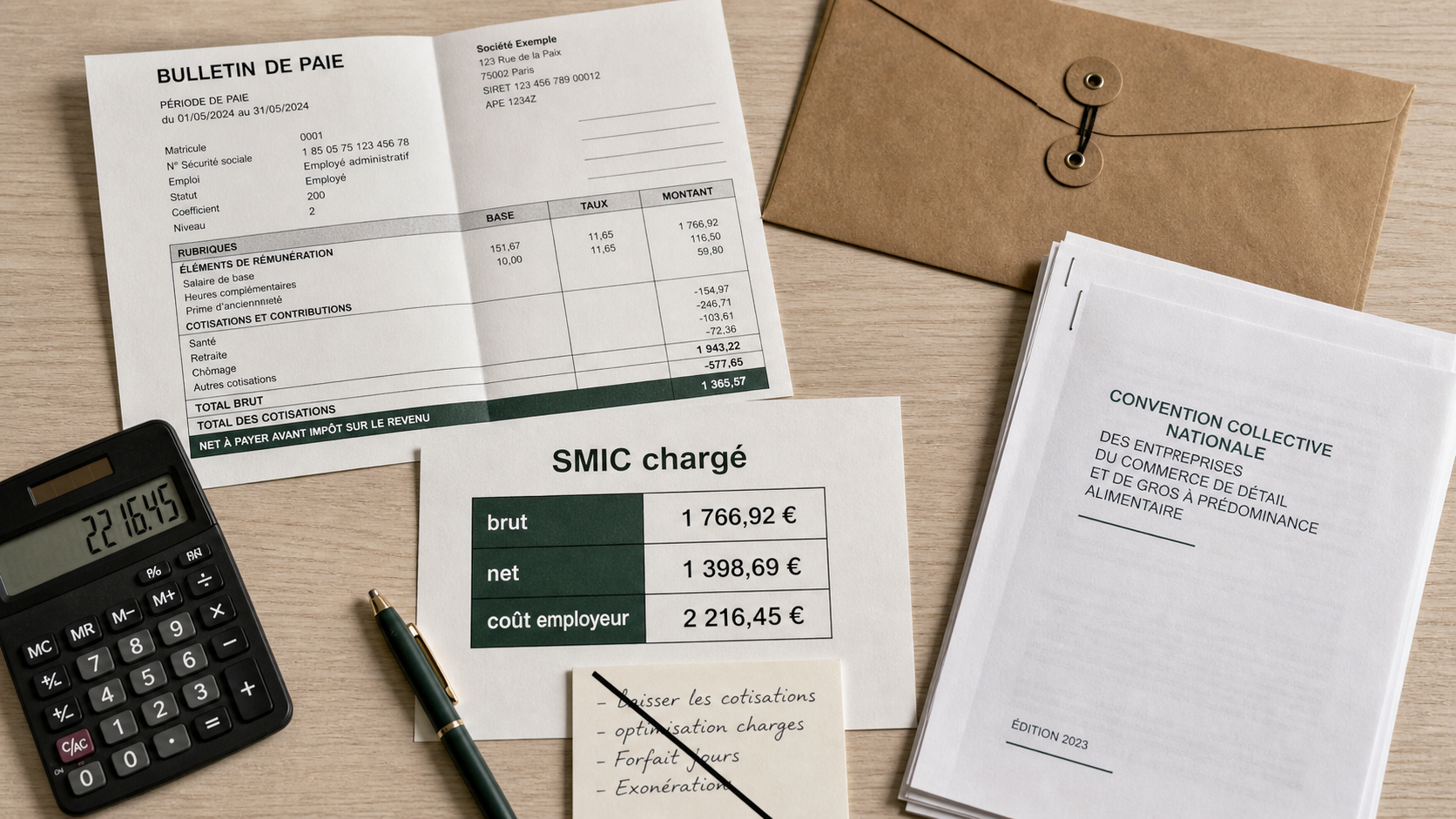

Au niveau du SMIC, le coût réel d’un salarié ne se limite pas au salaire net versé sur son compte. Pour l’employeur, le point de départ est le salaire brut, auquel s’ajoutent les cotisations patronales, puis les allègements éventuels. Ce mécanisme explique qu’un salarié au SMIC puisse coûter environ 1 881 € par mois à l’entreprise pour un SMIC mensuel brut de 1 801,80 €.

L’intérêt de ce calcul, c’est qu’il donne une vision plus juste du budget d’embauche. Mais l’estimation reste à vérifier avec soin, car la convention collective, le taux accident du travail, la prévoyance, la mutuelle, le temps de travail ou certaines aides peuvent faire varier le coût final.

Du brut au coût employeur : les trois montants à ne pas confondre

Pour comprendre la charge patronale SMIC, il faut distinguer trois notions souvent confondues : le salaire brut, le salaire net et le coût employeur, aussi appelé SMIC chargé. Chacune répond à une logique différente.

Le SMIC brut sert de base de calcul

Le SMIC brut correspond au salaire minimum avant déduction des cotisations salariales. En 2025, il est de 11,88 € brut de l’heure, soit 1 801,80 € brut mensuel pour 35 heures par semaine. C’est sur ce montant que sont calculées une grande partie des cotisations sociales, salariales et patronales.

Point de vigilance : certaines conventions collectives prévoient des minima supérieurs au SMIC légal. Dans ce cas, l’employeur ne peut pas se limiter au minimum national si le minimum conventionnel applicable au poste est plus favorable au salarié.

Le net est ce que perçoit le salarié

Le salaire net est le montant versé au salarié avant ou après impôt sur le revenu selon la présentation du bulletin de paie. Pour un SMIC mensuel brut de 1 801,80 €, le net mensuel estimé est d’environ 1 426,30 €. L’écart provient surtout des cotisations salariales, dont le taux se situe généralement entre 23 % et 25 % du brut.

Ce montant net sert à parler rémunération avec le salarié, mais il ne suffit pas pour budgéter une embauche côté entreprise. Pour cela, il faut raisonner en coût employeur.

Le SMIC chargé correspond au vrai budget d’embauche

Le coût total employeur se calcule ainsi : salaire brut + charges patronales après allègements. Au niveau du SMIC, le taux de charges patronales ressort autour de 4,4 % après application des réductions, ce qui donne un coût total proche de 1 881 € par mois.

| Élément | Montant ou ordre de grandeur | Utilité |

|---|---|---|

| SMIC horaire brut | 11,88 € | Base minimale horaire |

| SMIC mensuel brut | 1 801,80 € | Base de calcul des cotisations |

| SMIC net mensuel estimé | 1 426,30 € | Montant perçu par le salarié |

| Charges patronales après allègements | Environ 4,4 % | Surcoût social employeur au niveau du SMIC |

| Coût total employeur estimé | Environ 1 881 € | Budget mensuel à prévoir |

Ce que recouvrent les charges patronales au SMIC

Les charges patronales sont des cotisations et contributions payées par l’employeur en plus du salaire brut. Elles financent la protection sociale, notamment la maladie, la vieillesse, la famille, le chômage, les accidents du travail et certains dispositifs collectifs.

Les principales cotisations concernées

Dans un cas standard, les cotisations patronales comprennent l’assurance maladie, l’assurance vieillesse, les allocations familiales, l’assurance chômage, les accidents du travail et maladies professionnelles, ainsi que différentes contributions liées à la formation, au dialogue social ou à l’autonomie. Certaines lignes sont communes à la plupart des entreprises, tandis que d’autres varient selon l’effectif, l’activité ou la convention collective.

Le taux accident du travail, par exemple, dépend du risque associé à l’activité. Une entreprise de bureau et une entreprise du bâtiment ne se trouvent donc pas dans la même situation. C’est l’une des raisons pour lesquelles deux employeurs rémunérant un salarié au même SMIC brut peuvent obtenir un coût final légèrement différent.

Pourquoi le taux réel est bas au niveau du SMIC

Hors exonérations, les charges patronales peuvent représenter environ 25 % à 42 % du salaire brut selon les situations. Au SMIC, ce taux apparent chute fortement grâce aux allègements généraux, en particulier la réduction Fillon. C’est ce dispositif qui permet d’aboutir à un taux proche de 4,4 % dans de nombreux cas.

Il ne faut donc pas appliquer mécaniquement un taux patronal de 40 % à un salarié payé au SMIC. Cette erreur conduit à surestimer le budget d’embauche. À l’inverse, ne prévoir aucune charge patronale serait également faux : même fortement réduites, certaines contributions restent dues.

Le calcul ne se résume pas à un pourcentage unique. Le salaire brut fixe la base, puis les allègements, la convention collective, le taux accident du travail ou la mutuelle ajustent le résultat. Le coût employeur se construit à partir de ces éléments, et non d’une règle générale valable dans tous les cas.

Calculer la charge patronale SMIC sans se tromper

La méthode de calcul reste simple dans son principe, mais elle demande de partir des bons montants et de vérifier les paramètres propres à l’entreprise. Pour un premier budget, il est possible de raisonner en trois étapes.

La formule de base

La formule à retenir est la suivante : coût employeur = salaire brut + cotisations patronales dues – allègements applicables. Dans une version simplifiée au niveau du SMIC, on peut retenir 1 801,80 € de salaire brut + environ 79 € de charges patronales après allègements, soit un coût total proche de 1 881 € par mois.

Ce calcul donne un ordre de grandeur utile pour une embauche à temps plein. Pour un temps partiel, il faut proratiser le salaire brut selon la durée de travail, puis appliquer les règles de cotisations sur cette base réduite. Pour des heures supplémentaires, des primes ou des avantages en nature, l’assiette peut augmenter.

Les points qui font varier le résultat

Le coût réel peut s’écarter de l’estimation moyenne pour plusieurs raisons. Les plus fréquentes sont le taux accident du travail, la mutuelle obligatoire, la prévoyance, les spécificités de la convention collective, le statut du salarié, le lieu d’activité ou encore l’existence d’aides à l’embauche.

- Convention collective : elle peut imposer un salaire minimum plus élevé que le SMIC ou des garanties complémentaires.

- Risque professionnel : le taux accidents du travail et maladies professionnelles varie selon l’activité.

- Complémentaire santé : la part employeur de la mutuelle s’ajoute au coût global.

- Contrat particulier : apprentissage, contrat aidé, emploi franc ou situation de handicap peuvent ouvrir des règles spécifiques.

- Primes et avantages : ils peuvent modifier l’assiette de cotisations.

Un exemple rapide pour budgéter

Pour une embauche au SMIC à temps plein, vous pouvez prévoir un coût mensuel autour de 1 881 € dans un cas courant, puis ajouter les éléments propres à votre entreprise : mutuelle, prévoyance, éventuelle prime conventionnelle, coût matériel, formation ou frais professionnels. Cette approche évite de confondre le coût social strict et le coût complet du poste.

Pour un budget annuel, il ne suffit pas de multiplier par douze si le salarié bénéficie de primes, d’un treizième mois, d’heures supplémentaires récurrentes ou d’une revalorisation du SMIC en cours d’année. La dernière augmentation mentionnée est intervenue le 1er novembre 2024, avec une hausse de 2 %, ce qui rappelle l’importance de vérifier les montants applicables au moment de l’embauche.

Réduction Fillon : le mécanisme central au niveau du SMIC

La réduction Fillon, aussi appelée réduction générale des cotisations patronales, vise les salaires proches du SMIC. Elle s’applique sous 1,6 SMIC et diminue progressivement lorsque la rémunération augmente. C’est l’élément principal pour comprendre pourquoi la charge patronale au SMIC est bien plus faible qu’à des niveaux de salaire supérieurs.

Un allègement maximal près du SMIC

Plus le salaire est proche du SMIC, plus l’allègement est important. À mesure que la rémunération progresse vers 1,6 SMIC, la réduction diminue. Au-delà de ce seuil, elle disparaît. Cette logique crée un effet de seuil à surveiller lorsque l’on augmente un salarié payé au minimum légal ou lorsque l’on ajoute des primes régulières.

Une hausse de salaire réduit aussi les allègements. Le coût total augmente donc plus vite que le brut seul. C’est pourquoi il est préférable de simuler le coût avant de décider d’une augmentation, d’une prime mensualisée ou d’un changement de durée du travail.

SMIC, 1,3 SMIC, 1,6 SMIC : pourquoi comparer

Comparer plusieurs niveaux de rémunération aide à anticiper le budget. Au SMIC, le taux patronal après allègements peut tourner autour de 4,4 %. À mesure que le salaire augmente, la réduction générale diminue, et le coût employeur progresse plus vite que le seul salaire brut. Cette comparaison est particulièrement utile pour une TPE ou une PME qui hésite entre recruter au minimum conventionnel, proposer une prime ou positionner un salaire légèrement au-dessus du marché.

| Niveau de salaire | Effet sur les allègements | Point de vigilance |

|---|---|---|

| Au SMIC | Allègement généralement maximal | Vérifier les compléments conventionnels |

| Entre SMIC et 1,6 SMIC | Allègement dégressif | Mesurer l’impact d’une prime ou d’une augmentation |

| Au-delà de 1,6 SMIC | Réduction Fillon non applicable | Prévoir un taux patronal nettement plus élevé |

Vérifier son calcul avec les bons outils et les bons réflexes

Pour sécuriser une estimation, le plus fiable reste d’utiliser un outil officiel ou de faire valider le calcul par un professionnel de la paie. Les taux peuvent évoluer, et certains paramètres propres à l’entreprise ne se devinent pas à partir du seul salaire brut.

Utiliser le simulateur URSSAF

Le simulateur URSSAF de cotisations employeur permet d’obtenir une estimation structurée du coût d’un salarié. Il est utile pour tester plusieurs hypothèses : temps plein, temps partiel, rémunération au SMIC, salaire supérieur ou variation du type de contrat.

Un simulateur ne remplace pas un paramétrage de paie complet, mais il donne une base solide pour décider si l’embauche est soutenable. Pour une décision engageante, notamment en cas de convention collective complexe, il est recommandé de croiser le résultat avec votre expert-comptable, votre gestionnaire de paie ou un conseiller spécialisé.

La checklist avant d’embaucher au SMIC

Avant de signer un contrat, quelques vérifications permettent d’éviter les écarts entre budget prévu et coût réel. Cette liste reste simple, mais elle couvre la majorité des erreurs constatées lors d’une première embauche.

- Vérifier le SMIC horaire et mensuel applicable à la date d’embauche.

- Contrôler le minimum prévu par la convention collective.

- Identifier le taux accident du travail de l’entreprise.

- Ajouter la part employeur de la mutuelle et de la prévoyance.

- Simuler l’effet d’éventuelles primes ou heures supplémentaires.

- Vérifier l’éligibilité à la réduction Fillon et aux aides spécifiques.

- Comparer le coût mensuel et le coût annuel du poste.

En pratique, la charge patronale au SMIC reste limitée par les allègements, mais elle ne doit jamais être évaluée isolément. Le bon réflexe consiste à partir du brut, appliquer les réductions, intégrer les paramètres propres à l’entreprise, puis valider le résultat avec un simulateur ou un professionnel. C’est cette méthode qui donne le coût employeur le plus fiable pour recruter sans mauvaise surprise.