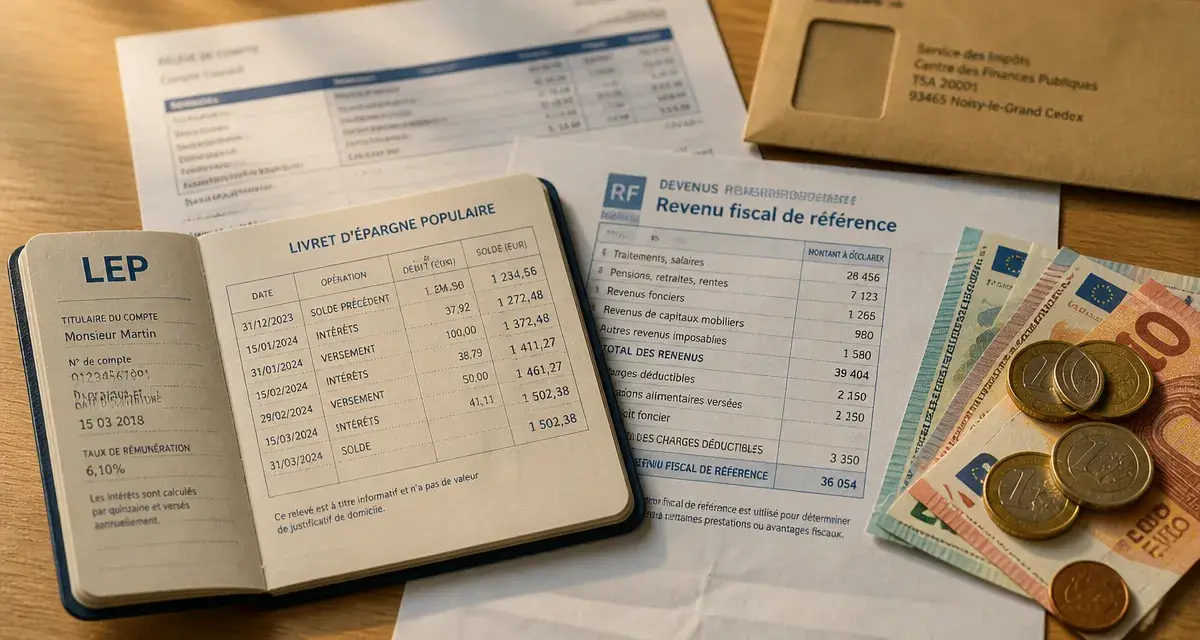

Le Livret d’épargne populaire permet de déposer jusqu’à 10 000 € en versements, hors intérêts capitalisés. Une fois cette limite atteinte, vous ne pouvez plus alimenter le livret, mais les intérêts peuvent continuer à s’ajouter au solde. Le LEP reste donc un livret réglementé intéressant pour les épargnants éligibles, à condition de respecter les règles d’ouverture liées au revenu fiscal de référence.

Le plafond du LEP : 10 000 € de versements, mais pas forcément de solde maximal

Le plafond du LEP correspond au montant maximal que vous pouvez verser sur ce livret : il est fixé à 10 000 €. Ce plafond ne doit pas être confondu avec le solde total visible sur votre compte, car les intérêts générés par le livret peuvent s’ajouter au capital déjà placé.

Si votre LEP atteint 10 000 € grâce à vos versements, la banque bloque simplement les nouveaux dépôts. En revanche, les intérêts continuent d’être calculés puis ajoutés au livret lors de leur capitalisation. Le solde peut donc passer au-dessus de 10 000 € sans que cela soit une anomalie.

Exemple simple : vous avez versé 10 000 € sur votre LEP. Vous ne pouvez plus l’alimenter. Si des intérêts sont crédités ensuite, votre solde peut devenir supérieur à 10 000 €. Ce dépassement est autorisé lorsqu’il provient uniquement de la capitalisation des intérêts, pas d’un versement supplémentaire.

La bonne lecture du plafond au quotidien

Pour savoir si vous pouvez encore alimenter votre livret, regardez la part issue de vos versements. En pratique, c’est ce total qui est limité à 10 000 €. La banque se charge de refuser un dépôt si le plafond réglementaire est atteint, ce qui évite les erreurs lors d’un virement ponctuel ou d’un versement automatique.

Le plus simple est de retenir une règle claire : le plafond de versements est fixé, mais les intérêts capitalisés peuvent faire monter le solde au-dessus. Cette distinction évite bien des confusions quand on consulte le relevé du livret ou l’espace client en ligne.

Élément du LEP

Règle à connaître

Plafond de versements

10 000 €

Dépassement du plafond

Possible uniquement grâce aux intérêts capitalisés

Versement initial minimum

30 €

Versement ou retrait minimum

10 €

Qui peut ouvrir un LEP : revenus, foyer fiscal et nombre de livrets

Le LEP n’est pas accessible à tous. Il est réservé aux personnes dont les revenus ne dépassent pas certains seuils. La référence utilisée est le revenu fiscal de référence, indiqué sur l’avis d’imposition. Ce seuil varie selon la composition du foyer fiscal, notamment le nombre de parts.

Les plafonds de revenus à vérifier

Pour ouvrir un LEP, les plafonds de revenu fiscal de référence indiqués sont de 22 823 € pour 1 part et de 35 012 € pour 2 parts. Une part supplémentaire ajoute 6 095 €. En équivalent mensuel, cela correspond à 2 113 € pour une personne seule, 3 242 € pour un couple et 564 € par part supplémentaire.

Composition fiscale

Plafond de revenu fiscal

Équivalent mensuel indicatif

1 part

22 823 €

2 113 €

2 parts

35 012 €

3 242 €

Part supplémentaire

+ 6 095 €

+ 564 €

Ces seuils sont essentiels, car ils conditionnent l’ouverture du livret. Avant de déposer une demande, il est utile de vérifier votre avis d’imposition et les informations publiées sur Service Public. La règle dépend bien du foyer fiscal, pas seulement du montant perçu chaque mois.

Un LEP par personne, deux par foyer fiscal maximum

Une même personne ne peut détenir qu’un seul LEP. Dans un foyer fiscal composé de deux personnes éligibles, il est possible d’en ouvrir deux au maximum, soit un par personne. Cette règle permet à un couple éligible de placer jusqu’à 20 000 € en versements, hors intérêts capitalisés, si chacun dispose de son propre livret.

Les personnes rattachées au foyer fiscal n’ont pas toujours la même marge de manœuvre. En cas de doute, la banque vérifie l’éligibilité à partir des informations fiscales disponibles. Cela évite d’ouvrir un livret qui devrait ensuite être régularisé.

Versements, retraits et intérêts : comment fonctionne le LEP

Le LEP est conçu comme une épargne disponible. Il ne s’agit pas d’un placement bloqué : vous pouvez retirer de l’argent lorsque vous en avez besoin, tant que vous respectez les règles de fonctionnement fixées par la banque et la réglementation.

Alimenter son LEP sans dépasser la limite

L’ouverture nécessite un versement initial minimum de 30 €. Ensuite, les versements sont libres, avec un minimum généralement fixé à 10 €. Vous pouvez alimenter le livret ponctuellement ou programmer des virements réguliers, par exemple chaque mois après réception du salaire ou de la pension.

Si le solde approche 10 000 €, mieux vaut ajuster les virements automatiques pour éviter les rejets. Un versement refusé n’est pas grave, mais il peut perturber votre organisation si vous utilisez le LEP comme poche principale d’épargne de précaution.

Retirer son argent quand on en a besoin

Les retraits sont également libres, avec un minimum de 10 €. Cette liquidité est l’un des grands atouts du LEP : l’argent reste disponible pour faire face à une dépense imprévue, remplacer un équipement, payer une facture importante ou compléter temporairement un budget.

Après un retrait, vous pouvez effectuer de nouveaux versements tant que le total de vos dépôts respecte à nouveau le plafond de 10 000 €. Par exemple, si votre LEP redescend à 8 500 € après un retrait, vous pouvez verser jusqu’à 1 500 € pour revenir au plafond de versements.

Taux et fiscalité : un livret net d’impôt

Le taux du LEP est fixé par l’État et peut évoluer. Un taux de 2,7 % au 01/08/2025 est indiqué dans les références courantes, mais il doit toujours être vérifié au moment de l’ouverture ou d’un arbitrage d’épargne. L’intérêt principal du LEP réside aussi dans sa fiscalité : les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Cette rémunération nette rend la comparaison plus lisible avec des placements imposables. Un taux brut plus élevé ailleurs n’est pas forcément plus intéressant si les gains sont ensuite fiscalisés ou si l’argent est moins disponible.

Pourquoi le LEP est souvent prioritaire face au Livret A ou au LDDS

Pour une personne éligible, le LEP est souvent le premier livret à remplir avant d’utiliser d’autres supports réglementés. Son plafond est plus limité que celui de certains livrets, mais sa rémunération et son cadre fiscal en font un outil adapté à l’épargne de sécurité.

Une épargne sécurisée et garantie

Le LEP est un produit d’épargne réglementée. Les fonds déposés bénéficient d’un cadre protecteur, avec une garantie des dépôts de 100 000 € par client et par établissement. Cette sécurité compte pour les épargnants qui veulent éviter le risque de perte en capital.

La Banque de France rappelle les principales règles applicables aux livrets d’épargne populaire, notamment les conditions d’ouverture et de détention. Pour vérifier votre situation, ces ressources officielles restent les plus utiles.

LEP, Livret A, LDDS : quel ordre de priorité ?

Si vous êtes éligible, le LEP peut servir de première réserve disponible. Une fois son plafond de versements atteint, vous pouvez orienter votre épargne supplémentaire vers un Livret A, un LDDS ou un autre support selon votre horizon et votre tolérance au risque.

Vous êtes éligible et le plafond de 10 000 € n’est pas atteint

Livret A

Grande simplicité et disponibilité

Votre LEP est plein ou vous n’êtes pas éligible

LDDS

Épargne disponible complémentaire

Vous souhaitez diversifier vos livrets réglementés

Ouvrir, conserver ou clôturer un LEP : les bons réflexes

Le LEP peut être ouvert dans une banque qui le propose, notamment une banque traditionnelle ou un établissement disposant d’une offre de livrets réglementés. La démarche est généralement simple : il faut justifier son identité, sa résidence fiscale et son éligibilité au regard du revenu fiscal de référence.

Préparer sa demande d’ouverture

Avant de contacter votre banque, vérifiez votre revenu fiscal de référence, contrôlez le nombre de parts du foyer et assurez-vous de ne pas déjà détenir un LEP dans une autre banque. Prévoyez aussi au moins 30 € pour le versement initial. Si vous souhaitez transférer une épargne disponible, le LEP peut accueillir jusqu’à 10 000 € de versements, en une ou plusieurs fois.

Les virements réguliers ne sont utiles que si le plafond de versements reste éloigné. Lorsqu’il est presque atteint, mieux vaut garder un peu de marge pour éviter un rejet de dépôt et garder une gestion simple de votre épargne de précaution.

Que se passe-t-il si vos revenus augmentent ?

Le LEP est soumis à des conditions de revenus, y compris après son ouverture. Si vos revenus dépassent les plafonds applicables, la conservation du livret peut être remise en cause selon les règles en vigueur et les contrôles réalisés. Dans ce cas, la banque peut demander une régularisation ou procéder à la clôture si les conditions ne sont plus respectées.

La bonne approche consiste à vérifier chaque année votre situation fiscale. Si vous n’êtes plus éligible, anticipez le transfert de votre épargne vers un autre support disponible, comme un Livret A ou un LDDS. Vous évitez ainsi une clôture précipitée et vous gardez une organisation claire pour votre épargne de précaution.