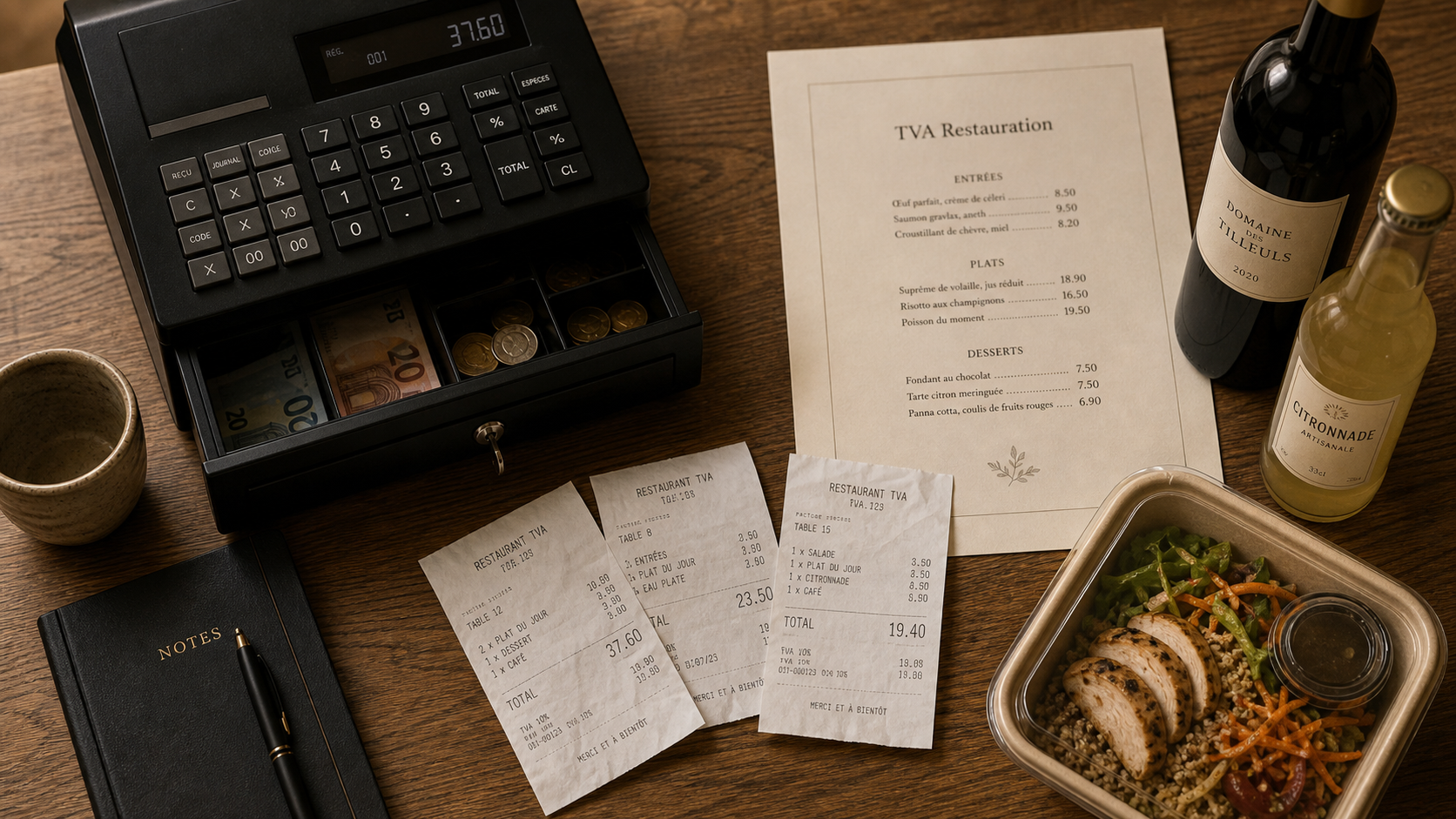

La TVA dans les restaurants dépend rarement d’un seul critère. Un même ticket peut réunir un plat à 10 %, une boisson alcoolisée à 20 % et un produit conditionné à 5,5 %. Pour appliquer le bon taux, le plus simple est de regarder la nature du produit, puis sa destination : consommation immédiate ou consommation différée.

Cette distinction concerne les restaurateurs, traiteurs, snacks, food-trucks et établissements de vente à emporter. Elle permet de paramétrer correctement la caisse, de produire des tickets cohérents et de limiter les corrections au moment de la déclaration de TVA.

Les trois taux de TVA à connaître en restauration

En France, la restauration utilise principalement trois taux : 5,5 %, 10 % et 20 %. Ils ne correspondent pas à des familles commerciales simples, mais à des situations fiscales précises. Les références se trouvent notamment dans le Code général des impôts, en particulier les articles 278, 278-0 bis, 279 m et 279 n, ainsi que dans la doctrine administrative comme le BOI-TVA-LIQ-30-10-10.

Calculateur TVA Restauration

Note : Cet outil calcule la TVA mais ne détermine pas le taux applicable, qui dépend de la nature du produit et du mode de consommation.

| Taux | Principe | Exemples fréquents |

|---|---|---|

| 5,5 % | Produits alimentaires destinés à une consommation différée, souvent conditionnés | Plat préparé vendu froid et emballé pour plus tard, dessert conditionné, bouteille d’eau non alcoolisée vendue fermée |

| 10 % | Produits et prestations destinés à une consommation immédiate | Repas servi à table, sandwich à emporter prêt à consommer, boisson non alcoolisée servie au verre |

| 20 % | Boissons alcoolisées et produits expressément exclus des taux réduits | Vin, bière, cocktail, spiritueux, certaines confiseries ou produits exclus |

Le taux réduit de 5,5 %

Le taux de 5,5 % concerne les produits alimentaires qui ne sont pas destinés à être consommés immédiatement. Le point déterminant n’est pas seulement le fait que le client emporte le produit. Il faut surtout vérifier s’il l’achète pour une consommation ultérieure. Un produit fermé, conditionné, vendu dans un format de conservation et sans service de consommation immédiate peut relever de ce taux.

Le taux intermédiaire de 10 %

Le taux de 10 % est le plus courant dans la restauration. Il s’applique aux ventes de nourriture et de boissons non alcoolisées préparées pour être consommées tout de suite, que le client mange sur place, emporte son repas ou se fasse livrer. Un plat chaud, un menu servi à table, une formule snack prête à manger ou un café servi pour consommation immédiate entrent généralement dans cette logique.

Le taux normal de 20 %

Le taux de 20 % s’applique notamment aux boissons alcoolisées, quel que soit le mode de consommation. Une bière servie avec un menu reste à 20 %, même si le plat est à 10 %. C’est aussi le taux de certains produits exclus des taux réduits. En pratique, c’est l’une des premières causes d’erreur lorsque les menus, formules ou offres groupées sont mal paramétrés.

Le bon réflexe : distinguer consommation immédiate et différée

Le critère le plus opérationnel est celui de la destination du produit. Un restaurateur ne doit pas raisonner uniquement en “sur place” ou “à emporter”. Une vente à emporter peut être à 10 % si le produit est prêt à être consommé immédiatement, tandis qu’un produit conditionné pour plus tard peut relever de 5,5 %.

Sur place, à emporter, livraison : ce qui change vraiment

Un repas servi en salle relève en principe du taux de 10 % pour les aliments et boissons non alcoolisées. Pour la vente à emporter ou la livraison, il faut observer la présentation du produit : est-il chaud, préparé, accompagné de couverts, vendu en formule repas, prêt à être consommé sans préparation supplémentaire ? Si oui, le taux de 10 % est généralement le bon repère.

À l’inverse, un produit alimentaire vendu fermé, étiqueté, sans intention de consommation immédiate, peut relever de 5,5 %. C’est typiquement le cas de certains produits d’épicerie, desserts emballés ou plats préparés destinés à être réchauffés ultérieurement, sous réserve de leurs caractéristiques exactes.

Chaque ligne de la carte doit donc être lue séparément. Une formule “plat + dessert + boisson” peut sembler homogène pour le client, alors qu’elle combine plusieurs taux. Si la boisson est alcoolisée, elle ne suit pas le taux du plat. Si le dessert est conditionné pour être emporté et consommé plus tard, il peut lui aussi relever d’un autre taux. Cette lecture par composant évite d’appliquer un taux unique à tout le ticket, ce qui crée des écarts difficiles à corriger en cas de contrôle.

Les boissons : le point de vigilance permanent

Les boissons non alcoolisées suivent souvent la logique de consommation : 10 % lorsqu’elles sont servies pour consommation immédiate, 5,5 % lorsqu’elles sont vendues conditionnées pour une consommation différée. Les boissons alcoolisées, elles, relèvent du taux normal de 20 %. Cette règle vaut pour le verre de vin au restaurant, la bouteille de bière à emporter ou le cocktail livré avec un repas.

Cas pratiques pour paramétrer une caisse sans ambiguïté

Le meilleur moyen de sécuriser la TVA consiste à traduire les règles fiscales en catégories simples dans le logiciel de caisse. Chaque produit doit être rattaché à un taux cohérent, et les formules doivent ventiler correctement les différents éléments.

| Situation | Taux à envisager | Point de contrôle |

|---|---|---|

| Menu sur place avec plat, dessert et soda au verre | 10 % | Consommation immédiate, boisson non alcoolisée |

| Menu sur place avec verre de vin | Plat à 10 %, vin à 20 % | Ventilation obligatoire de l’alcool |

| Sandwich préparé vendu à emporter | 10 % | Produit prêt à consommer immédiatement |

| Bouteille d’eau fermée vendue seule pour plus tard | 5,5 % | Produit conditionné, consommation différée |

| Prestation traiteur avec service sur événement | Souvent 10 % pour la restauration, 20 % pour l’alcool | Analyser séparément aliments, service et boissons alcoolisées |

Formules et menus : ne pas masquer les taux

Une formule à prix unique ne dispense pas de ventiler la TVA. Si une offre comprend un plat à 10 % et une boisson alcoolisée à 20 %, le ticket ou la comptabilité doit refléter cette distinction. La ventilation peut être faite selon une méthode cohérente, documentée et stable, pour justifier la répartition en cas de demande de l’administration.

Traiteurs, événements et restauration mobile

Les traiteurs, food-trucks et acteurs de l’événementiel rencontrent souvent des situations hybrides : vente de repas, mise à disposition de personnel, service à table, location de matériel, boissons alcoolisées. Il est prudent de séparer les lignes de prestation plutôt que de tout regrouper sous un intitulé vague. Cette granularité facilite le choix du taux, la facturation et la déclaration.

Calculer, déclarer et suivre la TVA au quotidien

La TVA collectée n’est pas une marge. C’est une somme encaissée pour le compte de l’État. Le restaurateur collecte la TVA sur ses ventes, déduit la TVA récupérable sur ses achats professionnels lorsque les conditions sont réunies, puis déclare la différence selon son régime fiscal.

Pour retrouver la TVA comprise dans un prix TTC, la formule est simple : TVA = prix TTC × taux / (100 + taux). Par exemple, sur une vente TTC de 11 € à 10 %, la TVA est de 1 €. À 20 %, une vente TTC de 12 € contient 2 € de TVA. Ces calculs doivent être automatisés dans la caisse, mais les comprendre aide à repérer les anomalies.

Créer des familles de produits par taux : plats, boissons non alcoolisées immédiates, alcool, produits conditionnés.

Contrôler les tickets tests après chaque modification de carte ou de formule.

Conserver les justificatifs : factures fournisseurs, paramétrages de caisse, ventilation des menus.

Rapprocher caisse et comptabilité avant la déclaration, surtout si plusieurs taux coexistent.

La facturation électronique devient obligatoire à partir de 2026 selon le calendrier prévu par la réforme issue notamment de la loi de finances n° 2021-1900 du 30 décembre 2021. Pour les restaurateurs concernés par l’émission ou la réception de factures entre professionnels, l’enjeu est d’anticiper les données clients, les mentions obligatoires, l’outil compatible et la cohérence des taux appliqués.

Erreurs fréquentes et risques en cas de mauvais taux

Les erreurs de TVA en restauration sont rarement spectaculaires au départ. Elles naissent souvent d’un produit mal classé, d’une formule non ventilée ou d’un taux recopié par habitude. Mais répétées sur des mois, elles peuvent représenter des montants importants, avec rappels, intérêts et pénalités possibles.

Les erreurs les plus courantes

- Appliquer 10 % à toutes les lignes d’un ticket, y compris les boissons alcoolisées.

- Considérer que toute vente à emporter relève automatiquement de 5,5 %.

- Ne pas distinguer une boisson non alcoolisée servie immédiatement d’une boisson conditionnée pour plus tard.

- Regrouper une prestation traiteur complète sous un seul taux sans analyse des composants.

- Modifier la carte sans mettre à jour les taux dans la caisse.

La fraude à la TVA représente un enjeu majeur pour les finances publiques, avec un montant estimé entre 20 et 30 milliards d’euros. Sans assimiler une erreur de paramétrage à une fraude organisée, ce contexte explique l’attention portée aux déclarations, aux logiciels de caisse et à la cohérence entre ventes, achats et TVA reversée.

Une méthode simple pour sécuriser son établissement

La bonne pratique consiste à réaliser une revue TVA à chaque changement significatif : nouvelle carte, nouvelle formule, activité de livraison, prestation événementielle, ajout d’alcool ou lancement d’une gamme conditionnée. En cas de doute, mieux vaut documenter l’analyse et demander un avis comptable ou fiscal plutôt que de laisser la caisse décider par défaut.

La TVA dans les restaurants devient beaucoup plus lisible lorsque chaque vente est analysée selon trois questions : quel produit est vendu, dans quelles conditions sera-t-il consommé, et contient-il de l’alcool ou un élément exclu des taux réduits ? Avec cette grille, les taux de 5,5 %, 10 % et 20 % cessent d’être une source permanente d’incertitude et deviennent un paramètre maîtrisable de la gestion quotidienne.