Savoir calculer précisément son seuil de rentabilité change la donne dans la gestion d’entreprise, car ce chiffre éclaire enfin ou se situe la zone de sécurité entre charges fixes stables et charges variables qui suivent chaque vente. Poser ce repère, c’est rendre le pilotage financier concret, accessible et actionnable, quelles que soient la taille et la nature de votre activité et, chiffres concrets à l’appui, découvrez comment réaliser ce calcul facilement, histoire de donner plus de sens à chaque action stratégique.

Résumé des points clés

- ✅ Le seuil de rentabilité indique le chiffre d’affaires minimum pour couvrir toutes les charges.

- ✅ La distinction entre charges fixes et variables est essentielle pour ce calcul.

- ✅ Convertir ce seuil en jours ou en volume facilite le pilotage opérationnel.

Calcul du seuil de rentabilité : la méthode simple et essentielle à connaître

Vous souhaitez mettre la main sur une méthode claire pour calculer, en pratique, le seuil de rentabilité et piloter votre activité plus sereinement ? Pour aller droit au but, ce seuil correspond au chiffre d’affaires minimum à réaliser pour couvrir toutes vos charges fixes et variables, sans entrer dans le rouge ou engranger du bénéfice. L’option fiable consiste à utiliser la formule suivante :

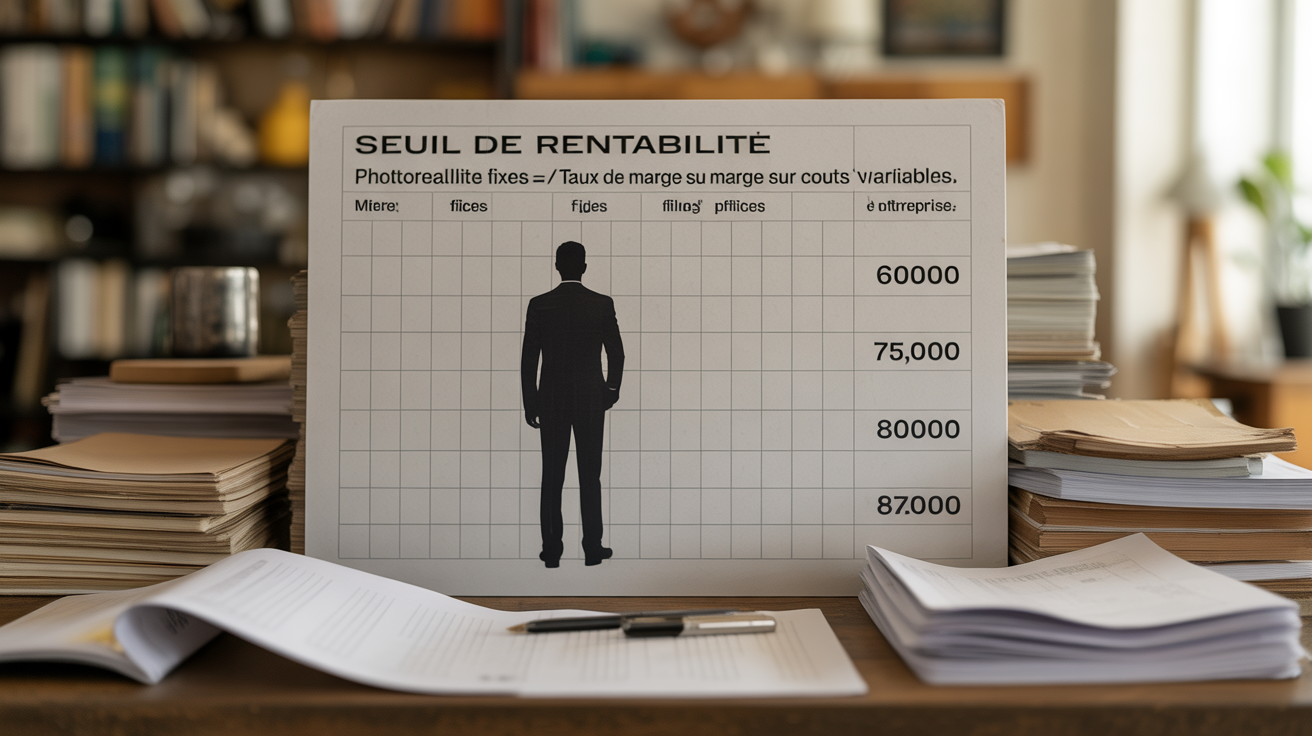

Seuil de rentabilité (€) = Charges fixes annuelles (€) / Taux de marge sur coûts variables (%)

Petite illustration : avec 60 000 € de charges fixes et un taux de marge sur coûts variables de 75 %, cela fixe un seuil de rentabilité à 80 000 €. Ce calcul très accessible vous indique le « vrai cap » à dépasser pour que l’entreprise tienne le cap – et commence à gagner de l’argent. Il n’est pas rare qu’un dirigeant pose ce chiffre noir sur blanc et ressente un soulagement immédiat (c’est du vécu). Juste après, on passe au concret avec étapes, formules et exemples !

Qu’est-ce que le seuil de rentabilité ?

Un rapide retour aux fondamentaux avant de s’attaquer aux chiffres. Le seuil de rentabilité reste un repère financier phare pour toute entreprise, de l’indépendant au commerçant établi. Ce seuil traduit la somme de chiffre d’affaires nécessaire pour absorber l’ensemble des charges et démarrer la création de valeur positive. En résumé, c’est le point d’équilibre financier.

Vous êtes-vous déjà demandé à partir de quel montant votre activité commence vraiment à compter sur le plan économique ? Cette notion apporte une réponse claire. C’est aussi une aide précieuse : elle éclaire la fixation de vos prix, oriente vos ambitions de recrutement, pèse dans la validation d’un business plan ou vient soutenir un argumentaire auprès d’un investisseur. Un expert-comptable l’évoquait récemment : poser ce repère devient souvent la première étape d’une gestion lucidement pilotée.

Pourquoi ce chiffre change la donne au quotidien ?

Avoir ce repère en main vous permet notamment de :

- Repérer à quel moment précis votre entreprise quitte la zone de perte

- Déterminer des objectifs commerciaux qui restent atteignables sur le terrain

- Prévoir vos besoins de trésorerie ou anticiper un financement clé

- Ajuster la politique de prix ou le volume d’activité sans naviguer à vue

Beaucoup d’entrepreneurs témoignent d’un véritable déclic le jour où la question du seuil se clarifie noir sur blanc ce n’est pas anecdotique ! Il arrive d’ailleurs qu’un dirigeant redécouvre complètement ses marges après ce simple calcul.

Comment distinguer charges fixes et charges variables ?

Un des principaux obstacles, c’est d’identifier ce qui compose reellement vos charges. La distinction reste essentielle pour le calcul… mais le tri n’est pas toujours évident au quotidien !

Charges fixes : ces dépenses restent stables, peu importe l’activité ou le chiffre d’affaires (exemples : loyers, abonnements, salaires fixes ou amortissements). On observe fréquemment un montant moyen situé entre 55 000 € et 65 000 € par an dans beaucoup de secteurs.

Charges variables : elles évoluent en lien direct avec vos ventes (achats de matières, sous-traitance, expéditions, commissions, etc.). Typiquement, elles représentent régulièrement 15 à 40 % du chiffre d’affaires, selon les profils d’entreprise ou la saisonnalité. Certains professionnels soulignent la nécessité d’actualiser régulièrement ce ratio pour rester juste.

Quelques repères pour distinguer sans se tromper

| Exemple de charge | Type |

|---|---|

| Loyer annuel (ex : 3 600 €) | Fixe |

| Électricité (ex : 200 €) | Fixe/semi-variable |

| Achats matieres premieres | Variable |

| Sous-traitance (ex : 5 % du CA) | Variable |

En cas d’hésitation, mieux vaut simplement se demander : “Si je ne vends rien ce mois-ci, la charge reste-t-elle ?” Si oui, vous tenez probablement une charge fixe. Certains comptables proposent de passer en revue systématiquement toutes les dépenses pour faire le tri. Parfois, une charge évolue entre fixe et variable d’une année sur l’autre – il convient d’être attentif en cas de nouvelle embauche ou de facturation inhabituelle.

Bon à savoir

Je vous recommande de toujours vous poser cette question simple pour classer vos charges : si la dépense reste même sans activité, c’est une charge fixe; sinon, variable.

Formule et calcul du seuil de rentabilité

Entrons dans le concret ! Calculer ce seuil demande seulement une poignée d’étapes clés, nul besoin d’être expert-comptable. Lorsque l’on pose les chiffres, l’exercice perd vite sa dimension abstraite (la plupart des dirigeants s’en étonnent eux-mêmes).

Étapes essentielles et exemple issu du terrain

Imaginons une société de services affichant 67 000 € de charges fixes annuelles, un chiffre d’affaires prévisionnel de 100 000 € et 15 000 € de charges variables.

- 1. Marge sur coûts variables (MCV) : 100 000 € – 15 000 € = 85 000 €

- 2. Taux de marge sur coûts variables : 85 000 € / 100 000 € = 0,85 (soit 85 %)

- 3. Seuil de rentabilité : 67 000 € / 0,85 ≈ 78 823 €

En pratique, cette entreprise doit donc viser à peu près 79 000 € de chiffre d’affaires pour commencer à équilibrer ses comptes. Lors d’un atelier de formation, plusieurs entrepreneurs partagent avoir franchi un cap de confiance en visualisant enfin ce chiffre. Une question revient souvent : est-ce que ce seuil est adapté à mon activité ? Dans le doute, mieux vaut solliciter un regard extérieur pour ajuster le raisonnement.

Conseils pour valider votre calcul

- Listez bien toutes les charges fixes (rien oublier : salaires, assurances, loyers, etc.)

- Calculez la marge générée effectivement par euro facturé, pas seulement le taux théorique

- Revérifiez vos chiffres plusieurs fois dans l’année si votre modèle évolue

Plus la marge sur coûts variables grimpe, plus votre seuil de rentabilité recule : cela devient également un vrai levier d’optimisation. Certains dirigeants réalisent des économies considérables simplement en renégociant des achats clés.

Exemples sectoriels et cas d’usage réels

La structure des coûts varie selon le secteur regardons quelques illustrations concrètes autour de métiers très différents. Ces situations ont été remontées lors de formations en gestion et permettent de se projeter plus facilement.

Restauration :

Un café-brasserie, avec 40 000 € de charges fixes et un taux de marge sur coûts variables de 60 %.

Seuil de rentabilité = 40 000 € / 0,6 = 66 667 €

Le gérant identifie rapidement le volume de ventes minimum pour traverser l’année sans perdre d’argent, et peut vérifier son « point mort » à mi-année lors d’un point avec l’expert-comptable.

E-commerce :

Boutique en ligne, avec 25 000 € de charges fixes et des charges variables représentant entre 30 et 35 % du chiffre d’affaires.

Taux de marge sur coûts variables = 65 % (100 % – 35 %)

Seuil de rentabilité = 25 000 € / 0,65 ≈ 38 462 €

Dans ce contexte, un simple tableau de suivi éclaire aussitôt l’effort à fournir en volume de ventes. Un coach en e-commerce rappelait récemment l’importance de suivre ce seuil chaque trimestre, surtout lors de la montée en charge. L’important reste la rigueur du relevé initial !

Convertir le seuil de rentabilité en volume ou en jours (point mort)

Connaître le chiffre d’affaires indispensable, c’est déjà beaucoup, mais traduire ce repère en jours travaillés ou en nombre d’unités vendues devient immédiatement parlant au fil de l’année. C’est d’ailleurs ce que conseillent de nombreux professionnels expérimentés.

Pour affiner vos prévisions financières et mieux comprendre vos coûts, appuyez-vous sur cet exemple détaillé de balance comptable exemple : comprendre, lire et utiliser un modèle concret.

Pour les auto-entrepreneurs, maîtriser leur seuil de rentabilité s’accompagne souvent de l’utilisation d’outils comme l’e-facturation, un outil indispensable pour optimiser votre gestion.

Pour affiner votre calcul du seuil de rentabilité, utilisez ce tableau charges fixes charges variables : mode d’emploi et astuces d’experts afin de mieux visualiser vos coûts et optimiser vos décisions.

Calcul du point mort en jours

Sur l’exemple Dougs : seuil de rentabilité à 79 000 € pour un objectif de 100 000 €, étalé sur 360 jours ouvrés. Le détail donne alors :

- Chiffre d’affaires moyen/jour : 100 000 € / 360 ≈ 278 €

- Jour du point mort : 79 000 € / 278 € ≈ 284 jours

En d’autres termes, à partir du 284ème jour, l’entreprise commence à créer du bénéfice. Ce repère calendaire s’avère très utile pour piloter mois par mois et beaucoup s’en servent pour fixer des objectifs réalistes chaque semestre. On peut supposer qu’un suivi visuel sur un agenda rend la démarche plus concrète.

Version volume d’unités (production/vente)

Un industriel raisonne parfois en nombre de pièces vendues. Par exemple, chaque unité est cédée 25 €, la marge sur coûts variables étant de 15 €. Il faudra alors écouler :

- Seuil de rentabilité = 60 000 € / 15 € = 4 000 unités

L’objectif devient particulièrement plus tangible pour motiver les équipes (et certains commerciaux en font même un challenge saisonnier !).

Outils, ressources pratiques et FAQ

Encore hésitant à compiler vos chiffres ? On trouve aujourd’hui de nombreux simulateurs gratuits et pas à pas pour vous aider à passer à l’action sans formule compliquée. Plusieurs experts-comptables estiment qu’il vaut mieux commencer par une version numérique simple, histoire de se familiariser avec la mécanique.

Outils de calcul et checklist

Quelques ressources utiles pour franchir le cap :

- Simulateur seuil de rentabilité Factorial

- Calculatrice interactive Dougs

- Guides pratiques & FAQ sur Compta Facile

Il est aussi judicieux de regrouper vos informations dans une checklist détaillée : loyer, abonnements, assurances, achats, sous-traitance, impôts, fournitures, etc. Un simple fichier Excel ou Google Sheet suffit généralement au début. On trouve même des modèles gratuits diffusés par de nombreux cabinets spécialisés.

FAQ – Vos questions fréquentes

Comment démêler charge fixe et charge variable ? Demandez-vous : “Cette dépense reste-t-elle même si aucune vente n’est réalisée ?” Si la reponse est oui, c’est une charge fixe. Autrement, il s’agit probablement d’une charge variable.

Que faire si le seuil obtenu paraît trop élevé ? Analysez soigneusement vos charges, recherchez des économies sur les achats ou révisez vos tarifs si cela s’avère nécessaire. Un seuil jugé trop haut ne condamne jamais un modèle : il indique plutôt qu’un ajustement s’impose (et plusieurs chefs d’entreprise témoignent avoir assaini leur trésorerie après ce constat initial).

À quelle fréquence refaire le calcul ? On recommande dans certains cas de le réactualiser au moins une fois par an, et à chaque événement marquant : nouveau client majeur, investissement, ou hausse des coûts inattendue.

Le seuil de rentabilité garantit-il la couverture de toutes mes obligations ? Il permet de piloter la viabilité opérationnelle, mais il convient de le compléter par un suivi de trésorerie ainsi qu’une planification fiscale pensée sur la durée.

Une autre question vous taraude ? Abonnez-vous à la newsletter PointBlog ou laissez un message sous cet article une réponse personnalisée vous attendra !