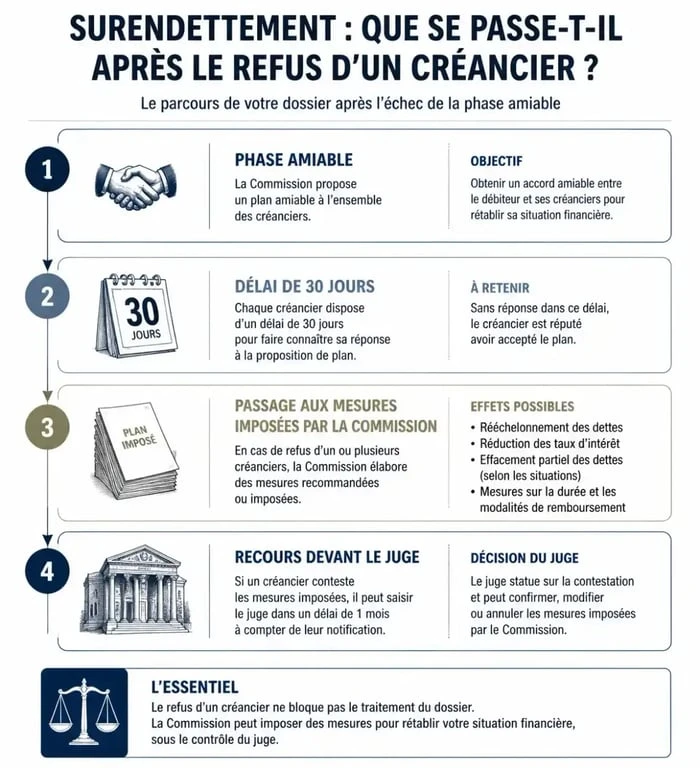

Lorsqu’un dossier de surendettement est jugé recevable, la Commission de surendettement de la Banque de France cherche à établir un accord entre vous et vos créanciers. Cette phase de conciliation aboutit généralement à un plan conventionnel de redressement. Cependant, ce processus n’est pas automatique : chaque créancier conserve le droit de s’opposer aux propositions de remboursement. Si vous faites face à un refus, la situation peut paraître bloquée, mais la loi prévoit des mécanismes précis pour que votre dossier avance, avec ou sans l’accord de vos prêteurs.

Le droit de refus des créanciers et le délai de 30 jours

Dès que la Commission de surendettement finalise un projet de plan conventionnel, elle l’adresse par lettre recommandée avec accusé de réception à l’ensemble des créanciers. À compter de la réception, ces derniers disposent d’un délai rigoureux de 30 jours pour manifester leur désaccord. Le silence vaut acceptation : si un organisme de crédit ou une administration ne répond pas dans ce laps de temps, son accord est considéré comme acquis.

Testez vos connaissances sur la procédure de surendettement

Un créancier refuse rarement un plan sans raison. L’opposition porte souvent sur le montant des mensualités, jugées trop faibles par rapport à votre capacité de remboursement réelle, ou sur la durée des reports de paiement. Certains créanciers contestent la valeur de vos actifs, comme un véhicule ou un bien immobilier, s’ils estiment que leur vente permettrait de solder une plus grande partie de la dette. La contestation peut également porter sur la nature de la dette, notamment en cas de soupçon de mauvaise foi ou d’organisation d’insolvabilité.

La notification officielle du refus

Si un seul créancier refuse le plan, la phase amiable échoue. La Commission de surendettement vous informe alors de cet échec par courrier. Ce document marque le passage de la procédure amiable vers la phase des mesures imposées ou recommandées. L’échec du plan conventionnel ne signifie pas que votre dossier est rejeté, mais que la Commission prend désormais la main pour dicter les conditions de remboursement.

Le passage aux mesures imposées : la réponse de la Commission

Lorsque la conciliation échoue, le débiteur doit demander à la Commission de passer à l’étape suivante dans un délai de 15 jours suivant la notification. La Commission analyse alors la situation de manière directive. Elle élabore des mesures qui s’imposent à tous les créanciers, y compris ceux qui ont exprimé un désaccord initial.

Schéma des étapes de la procédure de surendettement si un créancier refuse le plan

Dans cette phase, votre dossier devient le reflet de votre transparence financière. Chaque relevé de compte, justificatif de charge et explication sur l’origine des dettes démontre votre bonne foi. Si ce dossier est documenté, la Commission impose des mesures fortes, comme un gel des dettes ou des effacements partiels, car elle constate que votre situation ne permet pas de satisfaire les exigences parfois disproportionnées d’un créancier. La précision de vos déclarations empêche le créancier de déformer la réalité de votre quotidien devant les autorités.

Les types de mesures imposables

La Commission dispose d’un arsenal juridique pour protéger le débiteur tout en respectant les droits des créanciers. Elle peut procéder au rééchelonnement des dettes sur une durée allant jusqu’à 7 ans, voire plus si le plan maintient la résidence principale. Elle peut également décider de réduire les taux d’intérêt, parfois jusqu’à 0 %, pour stopper l’inflation de la dette. Dans certains cas, elle impose un moratoire, soit une suspension de paiement pouvant aller jusqu’à 2 ans pour rétablir une stabilité financière. Enfin, si le remboursement total est impossible, elle peut recommander l’effacement partiel du solde des dettes à l’issue du plan.

La suspension automatique des poursuites

Durant toute la période de transition vers les mesures imposées, les procédures d’exécution comme les saisies sur salaire ou les saisies-ventes sont suspendues ou interdites. Le créancier ayant refusé le plan ne peut pas profiter de ce désaccord pour envoyer un huissier. Cette protection légale offre le répit nécessaire pour attendre la décision finale de la Commission ou du juge.

L’arbitrage du juge des contentieux de la protection

Malgré le pouvoir de la Commission, les créanciers et le débiteur conservent une dernière voie de recours : la contestation devant le juge des contentieux de la protection. Si un créancier estime que les mesures imposées lèsent gravement ses intérêts, il peut saisir le tribunal.

Le déroulement de l’audience

Lorsque le juge est saisi, les parties sont convoquées à une audience. Contrairement à la procédure écrite devant la Commission, l’audience est orale. C’est le moment pour le créancier d’expliquer son refus, par exemple en apportant la preuve d’une dissimulation de revenus, et pour vous de démontrer votre impossibilité manifeste de payer davantage. Le juge examine les pièces et peut valider les mesures de la Commission, les modifier ou, plus rarement, prononcer l’irrecevabilité du dossier en cas de faute grave.

Les délais de recours

Les délais devant le tribunal varient selon l’encombrement des juridictions, mais la loi encadre strictement les périodes de contestation. Les parties disposent en général de 15 jours pour contester les mesures imposées après leur notification. Une fois que le juge a rendu son ordonnance, celle-ci est exécutoire. Si le juge valide le plan, le créancier doit s’y plier sous peine de sanctions.

Les dettes exclues de l’effacement

Même si la Commission ou le juge imposent un plan, certaines dettes sont protégées par la loi et ne peuvent faire l’objet d’un effacement ou d’une remise sans l’accord explicite du créancier. Il est impératif de les identifier pour anticiper votre budget.

Type de dette

Statut dans le plan

Conséquence

Dettes alimentaires

Non effaçables

Paiement intégral et prioritaire.

Amendes pénales

Non effaçables

Recouvrement total par le Trésor Public.

Dommages et intérêts

Non effaçables

Réparation due à une victime.

Dettes fiscales

Aménageables

Rééchelonnement possible, effacement rare.

Le refus d’un créancier concernant ces dettes est complexe à contourner. Pour une pension alimentaire, la Commission ne peut pas imposer de réduction. Elle intègre le paiement intégral de cette charge dans votre budget de vie avant de calculer les capacités de remboursement pour les autres créanciers.

Comment réagir en cas de blocage ?

Faire face au refus d’un créancier exige de la réactivité. La première étape consiste à maintenir une communication fluide avec votre gestionnaire de dossier à la Banque de France. Il est votre interlocuteur privilégié pour comprendre les raisons techniques du refus.

Il est recommandé de se faire accompagner par une association spécialisée ou un travailleur social. Ces professionnels traitent régulièrement avec les services contentieux des banques et peuvent vous aider à préparer votre argumentaire pour le juge. Gardez une trace de tous vos échanges : chaque lettre recommandée, mail et preuve de paiement partiel démontre votre bonne foi, ce qui pèse lourd lors d’un arbitrage judiciaire.

Le refus d’un créancier n’est pas une fin de procédure. C’est une étape de négociation qui déplace la décision de la sphère amiable vers la sphère judiciaire, où votre protection reste la priorité du législateur tant que votre bonne foi est établie.