Ignorer certains points-clés de son assurance-vie peut avoir un réel impact sur son patrimoine annee apres annee. Voilà pourquoi il vaut la peine d’analyser sans détour le contrat Millevie Essentielle de la Caisse d’Épargne, un produit dont la notoriété divise aussi bien sur la question des frais que sur celle des rendements. Avec des exemples vécus et une grille de comparaison claire, l’objectif ici est de vous livrer un aperçu concret pour tout type d’épargnant, qu’il débute ou qu’il ait déjà de l’expérience, afin d’anticiper les vrais avantages et contraintes du contrat et d’orienter votre choix vers une épargne adaptée à vos objectifs réels.

Résumé des points clés

- ✅ Le contrat Millevie Essentielle présente des frais élevés et des rendements modestes.

- ✅ Les solutions en ligne offrent des tarifs plus compétitifs et une plus grande variété de supports.

- ✅ Ce produit peut convenir à ceux qui privilégient un accompagnement en agence et la sécurité.

Millevie Essentielle – notre avis franc et comparatif dès le départ

Le constat est rapide : Millevie Essentielle fait partie des contrats d’assurance-vie qui suscitent le plus de critiques sur le marché traditionnel, principalement pour ses frais et pour des performances jugées modestes. Sans détour : si vous recherchez une assurance-vie attractive et compétitive, un grand choix de solutions en ligne (telles que Linxea, Fortuneo ou Yomoni) surpassent Millevie Essentielle à tous les niveaux : tarifs, rendements, variété de supports. Malgré tout, ce placement continue parfois d’être recommandé en agence Caisse d’Épargne pour son accès pratique ou l’aspect sécurité. Faut-il suivre ce conseil ? À qui ce contrat peut-il encore convenir ? Avec des cas réels à l’appui, regardons de plus près ce qui fait la différence et ce à quoi il faut vraiment faire attention.

Les frais de Millevie Essentielle : décryptage complet

On remarque régulièrement que l’un des points les plus épineux de ce contrat réside dans l’accumulation de frais. De nombreux souscripteurs démarrent pleins d’espoir, puis tombent des nues en découvrant quantité de prélèvements au fil du temps. Une cliente me confiait récemment avoir vu s’évaporer plus de 600 € sur 10 000 € investis dans les premières années (essentiellement dus aux frais d’entrée). Pas facile à avaler !

Frais d’entrée, de gestion et d’arbitrage – l’addition est salée

Quelques repères utiles pour mieux cerner ce que l’on paie réellement chaque année :

- Le coût d’entrée va de 3 à 3,5 %, ce qui représente jusqu’à 350 € dès l’ouverture pour 10 000 € placés.

- La gestion du fonds euro s’élève à 0,70 % chaque année.

- Les frais sur les unités de compte oscillent entre 0,80 et 0,95 % par an selon la version du contrat.

- Une opération d’arbitrage coûte 1 %, avec parfois une exonération annuelle.

En pratique, les offres en ligne se situent largement en dessous : rarement plus de 1 % de frais d’entrée et une gestion autour de 0,5 à 0,6 % sur les unités de compte. D’ailleurs, une formatrice en gestion patrimoniale signalait récemment qu’une différence de frais supérieure à 1 000 € sur dix ans est monnaie courante, hors impact sur les performances ! Est-ce vraiment valable de sacrifier autant de rendement pour rester en agence ?

| Frais | Millevie Essentielle | Linxea Spirit | Yomoni Vie |

|---|---|---|---|

| Frais d’entrée | 3 à 3,5 % | 0 % | 0 % |

| Gestion UC | 0,80 – 0,95 % | 0,50 % | 0,60 % |

| Gestion fonds euro | 0,70 % | 0,50 % | 0,60 % |

| Frais d’arbitrage | 1 % | 0 % | 0 % |

L’écart saute aux yeux : la digitalisation creuse l’avantage en matière de tarifs. Pourtant, certain continuent à choisir la Caisse d’Epargne , privilégiant un accompagnement humain ou rassurant. Il arrive qu’un épargnant préfère le confort d’un guichet de proximité, quitte à payer plus cher.

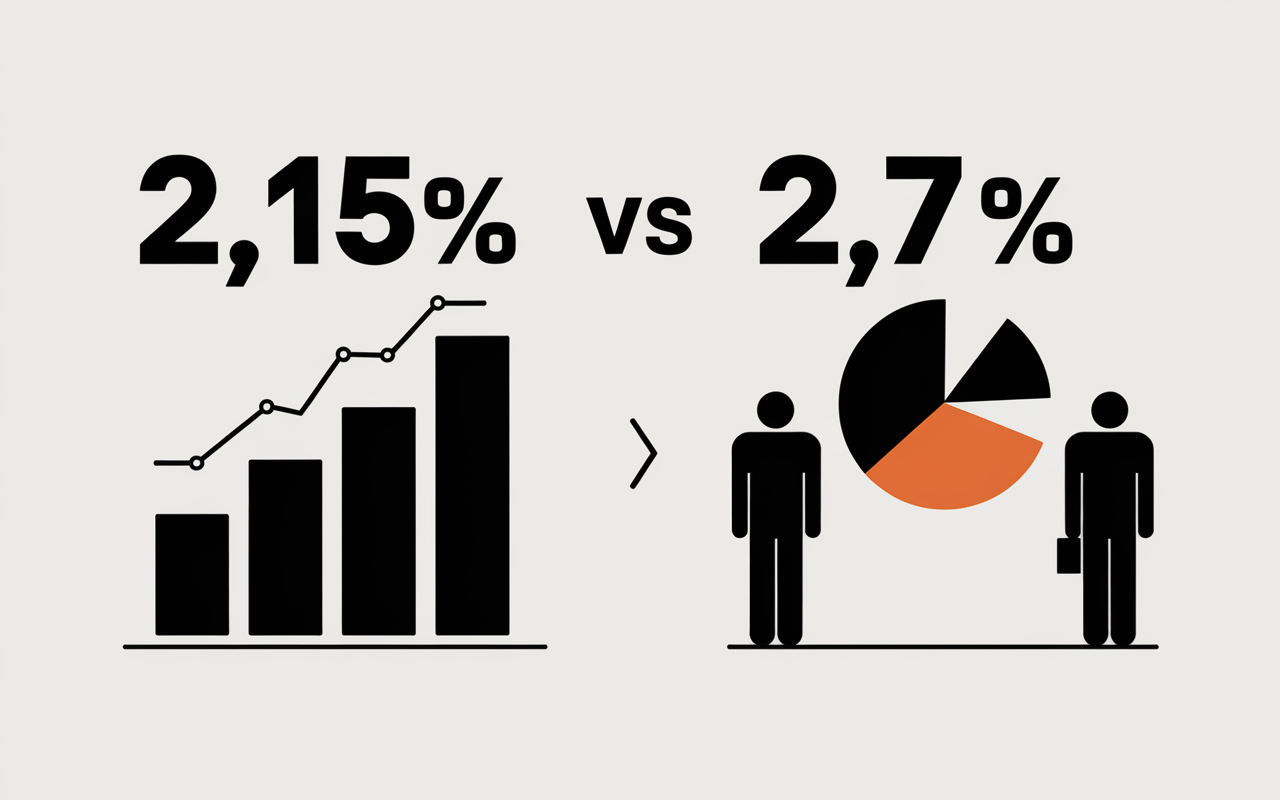

Performance du fonds euro et unités de compte – à la traîne ?

Pour la plupart, le fonds euro fonctionne comme une garantie principale. Sur Millevie Essentielle, cependant, ce rendement reste relativement faible. En 2023 et 2024, le taux net plafonne à 2,15 %, alors que la moyenne du marché oscille entre 2,5 % et 2,7 % net. Certains clients se surprennent à constater : « J’ai l’impression que mon gain n’avance pas du tout sur mon contrat… »

Analyse chiffrée et offre de supports limitée

Si l’on remonte sur cinq ans, le fonds euro Caisse d’Épargne s’affiche en deçà des 2 % net par an, alors que des concurrents offrent aisément 3 à 4 % en prime sous certaines conditions. Pour ce qui est de la gestion pilote, Millevie propose entre 54 et 80 fonds, essentiellement « maison » (Natixis/BPCE) sans possibilité de gestion passive (ETF), ni de SCPI véritablement innovantes. Autre point à garder en tete : on remarque que certains fonds « Ambition durable » ont connu des revers notables, jusqu’à –27 % sur une demi-année (un investisseur témoignait que cela l’a incité à réviser toute sa stratégie).

Simulateur : impact de la performance sur 20 ans

Si l’on prend l’hypothèse d’un investissement de 10 000 € sur le fonds euro de Millevie Essentielle pendant une vingtaine d’années à 2,15 %, le gain théorique s’établit à 15 800 €. Pour une même durée, une solution à 2,50 % net monte à 16 400 € (soit 600 € de plus, rien que pour la partie rendement, hors frais d’entrée et gestion). Sur les unités de compte, la différence peut dépasser ces montants, mais rarement à l’avantage de Millevie Essentielle.

Comparatif avec les top contrats du marché

C’est ici que l’arbitrage prend tout son sens – où se positionne réellement Millevie Essentielle face aux leaders du marché ? Un tableau croisé met en lumière des écarts qui peuvent peser lourd au fil des années sur votre bulletin d’épargne.

| Millevie Essentielle | Linxea Spirit | Yomoni Vie | Fortuneo Vie | |

|---|---|---|---|---|

| Frais d’entrée | 3 à 3,5 % | 0 % | 0 % | 0 % |

| Taux fonds euro (2023) | 2,15 % | 2,70 % | 2,50 % | 2,80 % |

| Frais de gestion UC | 0,80 – 0,95 % | 0,50 % | 0,60 % | 0,60 % |

| Supports UC | 54 | 600+ | 200+ | 200+ |

| ETF disponibles | Non | Oui | Oui | Oui |

| SCPI accessibles | Non | Oui | Non | Oui |

Dernier point à noter : sur la gestion, la flexibilité et le choix, les acteurs en ligne ne sont pas rattrapés par les banques traditionnelles. Certains spécialistes du secteur s’étonnent encore que la concurrence ait pris autant d’avance, notamment sur l’accès aux ETF ou SCPI.

Avantages, inconvénients et profils concernés – qui peut y voir un intérêt, vraiment ?

Comme le rapportait un conseiller en agence : « Une grande majorité souhaite d’abord se sentir en confiance, parfois plus que d’optimiser le rendement. » Cette perspective explique la recommandation persistante de Millevie Essentielle : accès rassurant, suivi personnalisé, démarches facilitées en agence. Pourtant, pour quelqu’un qui surveille de près ses frais ou vise une performance optimale, l’intérêt s’amenuise vite.

Le contrat garde-t-il un intérêt pour certains profils ?

Si votre priorité est l’accompagnement physique et un contrat géré par votre agence, ce produit peut convenir lorsqu’on souhaite investir à petite échelle (à partir de 300 à 500 €). Autre point positif : la garantie plancher décès jusqu’à 300 000 € (jusqu’à 85 ans), qui rassure sur les questions de transmission. Toutefois, ces avantages ne compensent pas, c’est aussi pourquoi on recommande régulièrement de limiter son engagement si la performance globale n’est pas au rendez-vous. D’ailleurs, une professionnelle du patrimoine précisait que cela pouvait parfois être justifié pour une personne très âgée ou un primo-accédant inquiet, tant que le placement ne devient pas significatif. Mais dès que le capital augmente, la question s’impose : pourquoi payer de tels frais pour un rendement qui peine à évoluer ?

- Investissement accessible dès 300 € à l’ouverture (ou 100 € si mensualisé).

- Suivi humain et accompagnement personnalisé en agence, ce qui rassure certains profils hésitants.

- Protection décès éligible jusqu’à 300 000 € et 85 ans, un critère important en cas d’enjeu successoral.

- Particulierement adapté à ceux qui préfèrent déléguer entièrement leur gestion, sans digitalisation.

Pour ceux qui souhaitent avant tout optimiser leurs frais et diversifier leurs placements, mieux vaut se tourner vers une option en ligne. Il n’est pas rare qu’un client réalise cela tardivement, parfois après plusieurs années de souscription.

Témoignages et FAQ de l’assurance-vie Caisse d’Épargne

Sur les forums, les récits autour de Millevie Essentielle sont nombreux et nuancés. Quelques personnes évoquent la simplicité de souscription ou le suivi en agence, mais une majorité regrettent le rendement jugé faible ou la nature limitée des supports. Il arrive qu’un client relate comment, face à une déception, une discussion avec un conseiller aboutit parfois sur un geste commercial (mais c’est franchement rare). On constate que l’histoire concrète d’un utilisateur peut éclairer davantage qu’un simple tableau.

Retours clients : pertes, satisfaction, scénario de transfert

Les témoignages reçus sont éclairants : par exemple, un épargnant indique une perte de 1 000 € sur 30 000 € investis, un autre témoigne d’un recul de 600 € sur 10 000 €. Certains disent avoir réussi à négocier une réduction de frais d’entrée (1 à 1,5 % parfois) après discussion, tandis que d’autres ont opté pour le transfert du contrat vers Linxea ou Yomoni, en utilisant l’abattement fiscal après la huitième année (4 600 € pour une personne seule, 9 200 € pour un couple). Il se remarque que ce choix, lorsqu’il est anticipé, multiplie les chances d’obtenir une vraie plus-value… avant que les frais ne grignotent le rendement.

FAQ des questions récurrentes

Parmi les principales interrogations qui émergent à chaque contact avec un conseiller :

- Est-il possible d’obtenir une réduction sur les frais de Millevie Essentielle ? Oui, mais cela dépasse rarement 1 %.

- Comment réaliser un transfert de contrat ? Mieux vaut patienter huit ans pour bénéficier de l’abattement, puis effectuer un rachat (en veillant aux frais et délais de sortie).

- L’offre est-elle adaptée aux petites sommes ? Oui : 300 € minimum à l’ouverture, 100 € en versements mensuels.

- Des garanties décès sont-elles incluses ? Oui, jusqu’à 300 000 € et 85 ans sur la formule plancher.

- Millevie Essentielle est-il fiable ? Pour ce qui concerne la sécurité du contrat, oui ; mais la compétitivité des rendements et frais laisse à désirer.

Si une question spécifique vous préoccupe ou si un cas précis reste obscur, la consultation de guides pratiques ou de simulateurs en ligne est souvent utile (les forums regorgent aussi de retours d’expérience).

Blocs pratiques et alternatives : guides, simulateurs, conseils personnalisés

Pour aller plus loin, voici quelques pistes utiles :

- Utilisez notre outil pour estimer précisément le rendement et l’impact des frais sur votre contrat.

- Accédez à un tableau comparatif interactif entre Millevie, Linxea, Yomoni ou Fortuneo pour une vision synthétique des différences.

- Téléchargez le guide complet de transfert vers une assurance-vie plus performante.

- Consultez un spécialiste indépendant pour recueillir un avis impartial avant toute décision majeure.

N’attendez pas que l’inertie ou les habitudes vous bloquent dans une formule peu compétitive : le marché a clairement bougé en 2023-2024, et les occasions d’optimiser votre patrimoine n’ont jamais été aussi concrètes. Il serait dommage de passer à côté de potentielles économies (parfois plusieurs milliers d’euros en quinze ans). Alors, envie de reprendre la main et d’évaluer vraiment votre contrat ? N’hésitez pas : testez, comparez, questionnez – vous verrez, c’est pas toujours évident d’obtenir des réponses mais ça peut beaucoup rapporter.