Analyser un ETF S&P 500 comme le BNP Paribas Easy, c’est se donner la possibilite de faire des choix vraiment informés, même sans jargon ni théorie complexe : entre la clarté sur la réplication synthétique, la transparence sur les frais et l’éligibilité PEA, chaque détail chiffré compte pour bâtir une stratégie d’investissement efficace et sereine… surtout quand une comparaison approfondie avec les principaux concurrents met en lumière ce qui change réellement en matière d’accessibilité, fiscalité et robustesse sur le long terme.

Résumé des points clés

- ✅ Comprendre la réplication synthétique et la transparence des frais est essentiel pour évaluer cet ETF.

- ✅ Cet ETF est éligible au PEA, avantage fiscal important pour les investisseurs français.

- ✅ La comparaison avec les concurrents permet de mettre en lumière les différences en performance, fiscalité et accessibilité.

Fiche technique ETF BNP Paribas Easy S&P 500

Un apercu rapide et complet permet de comprendre d’emblée les points essentiels de l’ETF BNP Paribas Easy S&P 500. Cette fiche, actualisée, a été élaborée pour que chaque investisseur puisse juger concrètement sa pertinence dans une stratégie diversifiée, accessible et pilotable côté frais selon des besoins relativement variés.

| Caractéristique | Donnée / Réponse |

|---|---|

| ISIN / Ticker | FR0011550185 / ESE |

| Indice suivi | S&P 500 Net Total Return (équivalent en EUR) |

| Mode de réplication | Synthétique (swap) |

| Frais annuels (TER) | 0,12% à 0,13% / an |

| Capitalisation ou Distribution | Capitalisation |

| Éligibilité PEA / SRD | Oui / Oui |

| Devise de cotation | EUR |

| Encours (mars 2024) | 3 052 M EUR |

| Date de création | 16/09/2013 |

| Performance 1 an (2023-2024) | 4,5% à 21,47%* (selon période et méthode) |

| Performance 5 ans | +106% |

| Volatilité (5 ans) | 17,16% |

| Marchés | Euronext Paris, XETRA, Borsa Italiana, SIX Swiss Exchange |

| Volume moyen/jour | ≈98 000 |

| Fiscalité dividendes US | Aucune retenue à la source |

*Les performances varient suivant la date d’achat ; il vaut la peine de consulter systématiquement la fiche officielle ou des plateformes comme justETF pour vérifier les chiffres à chaque période.

A souligner : le niveau de transparence sur les frais et l’usage de la réplication synthétique (par swap) font partie intégrante de la philosophie “efficace et ouverte” de cet ETF. On va détailler ces aspects juste après !

Comparatif avec ETF concurrents

Quand on regarde la diversité des ETF S&P 500, trancher n’est pas toujours simple ! Ce comparatif vous situe “Easy S&P 500” par rapport aux ténors iShares, Vanguard et Invesco – trois principaux concurrents, régulièrement cités pour investir sur le marché US via le PEA.

| Émetteur / ISIN | Mode réplication | TER | Éligibilité PEA | Devise | Performance 5 ans | Capitalisation ou Distribution |

|---|---|---|---|---|---|---|

| BNP Paribas Easy / FR0011550185 | Synthétique | 0,12% | Oui | EUR | +106% | Capitalisation |

| Amundi S&P 500 / LU1681048804 | Synthétique | 0,15% | Oui | EUR | +105% (au 31/03/24) | Capitalisation |

| Lyxor S&P 500 / FR0011871128 | Synthétique | 0,15% | Oui | EUR | +105% | Capitalisation |

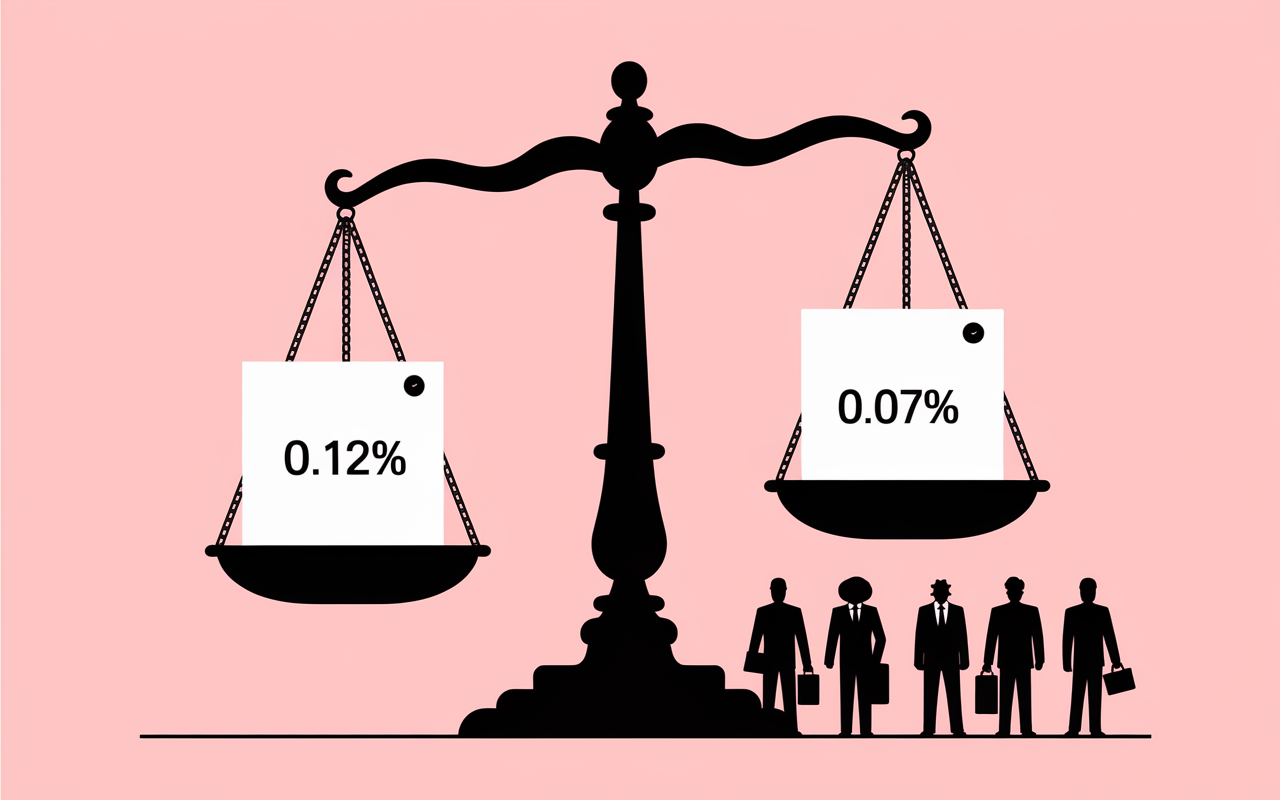

| Invesco S&P 500 / IE00B3YCGJ38 | Synthétique | 0,05% | Oui | EUR | +105% | Capitalisation |

| iShares Core S&P 500 / IE00B5BMR087 | Physique | 0,07% | Non | USD | +116% | Capitalisation & Distribution |

| Vanguard S&P 500 / IE00B3XXRP09 | Physique | 0,07% | Non | USD | +117% | Accumulation & Distribution |

À garder à l’esprit : l’accès au PEA pour BNP Paribas et ses rivaux français, là où les ETF physiques iShares ou Vanguard, malgré leur TER inférieur (0,07%), sont réservés aux comptes titres ordinaires (CTO) et présentent quelques differences sur la performance, l’écart de devises EUR/USD, et la fiscalité. Sur 5 ans, l’écart se joue à environ 10 points de base entre les meilleurs ETF synthétiques éligibles au PEA et les ETF US non PEA.

Petite astuce pour les investisseurs français attachés au confort fiscal et à la simplicité de gestion (le PEA notamment) : BNP Paribas Easy S&P 500 s’impose souvent comme une option envisagée compétitive. Pour ceux dont le courtier autorise le multi-devises sans frais de change, Vanguard ou iShares restent de solides alternatives – à condition d’accepter le risque devise (USD/EUR) et la fiscalité sur les dividendes US. Un conseiller financier confirmait récemment que le choix doit vraiment s’appuyer sur l’enveloppe fiscale, le profil d’exposition au risque et les coûts annexes.

Bon à savoir

Je vous recommande de bien vérifier l’éligibilité PEA de votre ETF car cela peut avoir un impact significatif sur la fiscalité et la gestion de votre investissement.

Risques et accessibilité

Avant tout investissement, mieux vaut examiner concrètement la nature et l’ampleur des risques, un ETF ne promet jamais la protection du capital. Même s’il suit un indice géant comme le S&P 500, on récapitule les points sensibles, et les meilleures sources pour s’informer officiellement.

Volatilité, absence de garantie et réplication synthétique

L’ETF BNP Paribas Easy S&P 500 affiche une volatilité annuelle moyenne de 17,16% sur 5 ans – un niveau qui reflète la dynamique du marché US des grandes capitalisations. En 2020, durant la correction, certains constatent par expérience une baisse temporaire allant jusqu’à -22,48% sur un an. Ce genre de variation fait partie du paysage ETF actions et, pour certains, reste un passage obligé à assumer.

Côté construction, la réplication reste synthétique : autrement dit, le fonds ne détient pas chaque action du S&P 500 mais reconstitue les performances via des swaps auprès de banques reconnues. Ce fonctionnement, répandu pour les ETF PEA, rime avec encadrement réglementaire renforcé par la directive européenne UCITS, qui limite le risque de contrepartie.

Aussi, pour les profils hésitants devant la technique, une formatrice en gestion d’actifs rappelait récemment que la régulation UCITS impose une protection allant jusqu’à 90% du capital en cas de défaillance du swap : attention toutefois, il ne s’agit pas d’une garantie “zéro perte”. C’est pourquoi il vaut mieux consulter directement le DIC/Prospectus pour avoir tous les détails, sans filtre.

- Score SRI (risque) généralement entre 5 et 6 sur 7 (calibré par l’AMF)

- Pas de garantie de capital pour l’investisseur

- La devise n’est pas couverte : l’exposition à l’EUR contre USD découle mécaniquement de l’indice

- Liquidité jugée robuste : 98 000 titres échangés/jour en moyenne, encours supérieur à 3 Mrd EUR

Question classique mais nécessaire : est-il possible de “perdre tout son capital” ? Dans les faits, seules la chute totale du marché US ou la défaillance simultanée de toutes les contreparties du swap conduiraient à ce scénario extrême (on constate que le risque reste fortement encadré par UCITS). Certains professionnels rappellent que la diversification réglementaire offre un complément de sécurité appréciable, même si elle ne remplace pas la prudence individuelle.

Outils et accompagnement pour choisir et gérer l’ETF

Réussir son investissement repose aussi sur l’usage d’outils de suivi au-delà des performances, les options d’accompagnement, de simulation, et d’alerte rendent le pilotage concret surtout sur plusieurs années.

Simulateurs et comparateurs, vos meilleurs alliés

Avant l’achat, tester des simulateurs d’investissement (justETF, ExtraETF…) simplifie le réglage des montants, de la durée, et du rythme (programmé ou ponctuel). Ces outils, souvent gratuits, offrent selon votre profil :

- ✅ Des estimations de performance historique sur plusieurs périodes (105% ou +106% sur 5 ans, par exemple)

- ✅ Des projections du coût réel : frais annuels, écarts de change, frais de courtage eventuels

- ✅ Un comparatif personnalisé selon le support utilisé (PEA, assurance-vie, CTO… tout y passe)

- ✅ Des plans d’investissement programmés (200 € mensuel durant 5 ans = capital projeté réajusté, volatilité recalculée…)

Plusieurs aiment aussi composer un “portefeuille virtuel” sur différentes plateformes pour suivre en direct la performance, la volatilité, et recevoir des notifications en cas de mouvements marquants certains trouvent que cela aide à garder le cap, sans se laisser happer par le stress quotidien !

Un conseil simple, confirmé sur le terrain : inscrivez-vous aux alertes de seuil sur l’ETF via Boursorama, justETF, ou ExtraETF. Ce suivi vous informe lors des variations importantes ou lors des paiements de dividendes idéal pour réagir vite ou éviter des décisions hâtives. D’ailleurs, un gestionnaire de portefeuille glisse régulièrement que ces fonctions d’alerte font la différence lors de phases de marché agitées.

Bon à savoir

Je vous recommande de vous inscrire aux alertes de seuil pour suivre l’ETF, cela facilite la prise de décision et aide à éviter les réactions impulsives lors de fluctuations importantes.

Documentation réglementaire et guides

Le plus sécurisé reste de consulter systématiquement la documentation officielle (KID/DIC, rapport annuel, structure du swap) sur le site BNP Paribas AM. Pensez à parcourir la section “profil de risque” avant de valider l’achat. De nombreux courtiers proposent également des explications vidéo ou des FAQ pas-à-pas très accessibles, souvent saluées par les nouveaux investisseurs pour leur côté pédagogique.

FAQ / Glossaire pratique

Des interrogations subsistent ? Rien d’étonnant ! Voici les réponses aux demandes récurrentes sur l’ETF BNP Paribas Easy S&P 500, de façon concrète :

Capitalisation ou distribution, qu’est-ce que ça change ?

La version capitalisation (celle présentée ici) réinvestit de façon automatique les dividendes dans le fonds. C’est pratique fiscalement, la valeur liquidative profite des dividendes, mais rien n’est versé sur votre compte. À l’inverse, la version distribution distribue effectivement les dividendes – toutefois, chez BNP Paribas sur PEA, c’est d’abord la capitalisation qui est privilégiée, d’après plusieurs retours en agence.

Éligibilité PEA ?

L’ETF BNP Paribas Easy S&P 500 est effectivement éligible au PEA, et c’est régulièrement cité comme un de ses grands atouts pour les investisseurs français. Après cinq ans, la fiscalité y devient particulièrement intéressante. Attention, ce n’est pas vrai pour tous les ETF S&P 500 (iShares, Vanguard, etc. sont non PEA).

Quels sont les frais totaux à anticiper ?

Le TER “officiel” s’établit à 0,12%. Toutefois, il faut intégrer par précaution les frais de courtage variables (souvent de 0,00 € à 0,99 € l’ordre chez les courtiers partenaires). Sur la fiscalité US, pas de mauvaises surprises : cette version d’ETF échappe à la retenue à la source sur les dividendes, ce qui n’est pas systématiquement le cas des ETF physiques US classiques.

Quelles différences avec la concurrence ?

Parmi les ETF S&P 500 éligibles au PEA, BNP Paribas Easy S&P 500 figure parmi les moins chers en frais, les performances suivent le peloton de tête sur 3 à une poignée d’années (+106%). Hors PEA, les ETF iShares et Vanguard en USD (physiques) affichent des tracking error souvent plus faibles, mais imposent une gestion plus active des devises et de l’imposition sur les dividendes.

Quels niveaux de risque et volatilité prévoir ?

L’ETF est exposé au marché US des grandes capitalisations, et on observe historiquement une volatilité de 16% à 19% suivant les périodes. Ce placement s’adresse le plus souvent à ceux qui visent le long terme (5 à 10 ans), et acceptent l’idée de variations parfois marquées. Pas de garantie de capital, mais on apprécie la clarté réglementaire offerte par le cadre UCITS.

Concrètement, comment acheter ou vendre ?

L’ETF peut être acquis aussi bien sur un compte titres classique que sur un PEA en France, que ce soit chez Boursorama, Fortuneo, Degiro ou via votre banque. Il suffit de rechercher le code ISIN, de saisir l’ordre (au mieux ou limité), et la transaction se fait simplement. Certains courtiers proposent même d’investir automatiquement chaque mois, ce qui permet d’établir son plan programmé sans effort particulier. Plusieurs témoignages soulignent la simplicité du dispositif pour un premier achat.

Ce qu’il faut retenir avant d’investir

– Prenez le temps d’évaluer la performance projetée et les frais réels dans votre simulation.

– Vérifiez systématiquement l’éligibilité au PEA si vous ciblez cet avantage fiscal.

– Consultez le DIC/prospectus de BNP Paribas (lien direct disponible) avant toute souscription.

– N’hésitez pas à solliciter l’avis d’une communauté ou d’un expert dès qu’un doute subsiste rien n’exclut que… aucune question ne soit trop simple dans le domaine de l’investissement !

Recherches associées à explorer

Envie d’aller plus loin ? Voici quelques recherches fréquentes à examiner si vous hésitez encore entre plusieurs ETF S&P 500 ou si les questions liées à la fiscalité pèsent dans la balance :

- BNP Paribas Easy S&P 500 avis investisseurs : retours et retours d’expérience sur les forums

- Meilleur ETF S&P 500 pour PEA 2024

- Différence entre ETF accumulation et distribution BNP Paribas

- Comment investir dans le S&P 500 depuis la France sans frais

- BNP Paribas Easy S&P 500 frais réels (tous les postes à vérifier avant d’acheter)

- Comparatif iShares Core S&P 500 vs BNP Paribas Easy

- Performance historique S&P 500 ETF depuis 10 ans : évolution de l’indice et des ETF sur la décennie

- Investir marché américain avec un ETF en euros

Difficile de rester dans le brouillard avec tant de ressources, non ? Si une interrogation persiste, il est souvent recommandé de poser la question sur un forum spécialisé ou en commentaire : vous constaterez qu’une communauté réactive est toujours prête à partager son éclairage pour optimiser votre approche d’investisseur.