La reconnaissance d’une pathologie liée à votre activité professionnelle dépasse le cadre de la simple prise en charge médicale. Elle constitue un levier déterminant pour votre fin de carrière. Lorsqu’une maladie est officiellement reconnue, elle ouvre des droits spécifiques capables de transformer votre projet de départ. Entre la possibilité de quitter la vie active plus tôt, la garantie du taux plein et le maintien de revenus complémentaires, ce dispositif protège votre parcours tout en exigeant une compréhension précise des démarches administratives.

Conditions de départ anticipé pour incapacité permanente

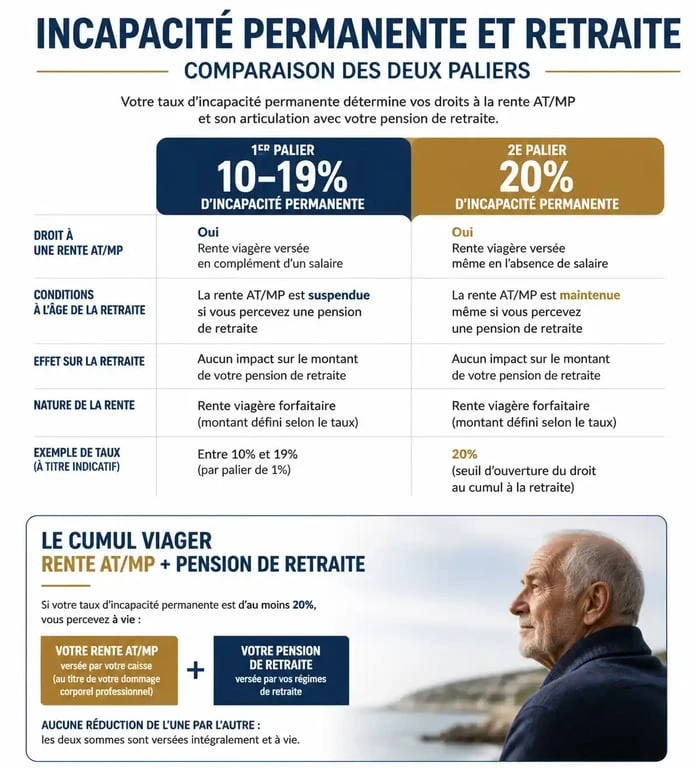

Le principal avantage de la retraite pour maladie professionnelle est la possibilité de quitter le marché du travail avant l’âge légal. Ce dispositif repose sur un critère technique : le taux d’incapacité permanente partielle (IPP) notifié par la Sécurité sociale après la consolidation de votre état de santé.

Accès direct dès 60 ans avec un taux d'IPP de 20 %

Si votre maladie professionnelle entraîne une incapacité permanente au moins égale à 20 %, vous pouvez prétendre à une retraite à taux plein dès l'âge de 60 ans. Ce droit s'active automatiquement une fois le taux validé. Il ne dépend pas de votre nombre de trimestres cotisés : dès que vous atteignez ce seuil, la caisse de retraite considère que l'usure physique justifie un retrait précoce sans appliquer de décote sur votre pension.

Accès sous conditions entre 10 % et 19 %

Pour un taux d'incapacité situé entre 10 % et 19 %, le départ anticipé reste possible sous des critères plus stricts. Vous devez justifier d'une exposition à des facteurs de risques professionnels pendant au moins 17 ans. Une commission pluridisciplinaire examine alors votre dossier pour valider le lien entre la pathologie et l'activité exercée. En cas d'avis favorable, vous pouvez partir deux ans avant l'âge légal en vigueur.

Impact sur le calcul de la pension et les trimestres

La crainte d'une carrière hachée par les arrêts maladie est fréquente, mais le système compense ces périodes d'inactivité par le biais des trimestres assimilés. Chaque période d'indemnisation pour maladie professionnelle permet de valider des trimestres de retraite. Concrètement, 60 jours d'indemnisation valident un trimestre, dans la limite de quatre par année civile. Ces périodes ne nécessitent aucun versement de cotisations de votre part, mais comptent pleinement pour atteindre la durée d'assurance requise.

La reconnaissance de la maladie agit comme une soupape de sécurité financière. Elle transforme des périodes de souffrance physique en droits de retraite concrets. Au lieu de subir une perte de droits due à l'inactivité, le système de trimestres assimilés comble les lacunes de votre relevé de carrière, assurant ainsi une continuité de revenus malgré l'arrêt prématuré du travail.

Cumul stratégique de la rente AT/MP et de la pension

Un aspect souvent méconnu concerne la pérennité de la rente perçue au titre de la maladie professionnelle. Contrairement aux indemnités journalières qui cessent lors de la liquidation de la retraite, la rente pour incapacité permanente est viagère.

| Prestation | Nature | Cumulable avec la retraite ? |

|---|---|---|

| Indemnités Journalières (IJ) | Remplacent le salaire | Non (s'arrêtent au départ) |

| Rente d'incapacité permanente | Compense le préjudice physique | Oui (à vie) |

| Pension d'invalidité | Compense la perte de revenus | Non (transformée en retraite) |

Ce cumul représente une sécurité financière majeure. La rente n'est pas considérée comme un revenu d'activité : elle n'est généralement pas soumise à l'impôt sur le revenu et ne réduit pas le montant de votre pension de vieillesse. Il s'agit d'une compensation de l'atteinte à votre intégrité physique qui s'ajoute à votre droit à repos.

Démarches indispensables pour sécuriser vos droits

La réactivité est nécessaire pour bénéficier de ces avantages. La première étape consiste à déclarer la maladie professionnelle auprès de la CPAM. Sans cette reconnaissance, aucune retraite anticipée ne sera possible.

Constitution du dossier de retraite

Une fois le taux d'incapacité fixé, sollicitez votre caisse de retraite (CNAV, MSA ou autres) environ six mois avant la date de départ souhaitée. Vous devrez fournir la notification de rente ou la décision de la CPAM fixant le taux d'IPP. Si votre taux est inférieur à 20 %, préparez un dossier solide documentant vos 17 années d'exposition aux risques, car le passage en commission peut être long.

Rôle du médecin-conseil

Le médecin-conseil de la Sécurité sociale évalue la consolidation de votre état et propose le taux d'incapacité. En cas de désaccord, vous pouvez engager un recours gracieux ou contentieux. Un écart de quelques points peut faire basculer votre dossier d'un départ à 60 ans vers une date beaucoup plus tardive.

Inaptitude au travail ou maladie professionnelle : bien distinguer les dispositifs

Il est courant de confondre la retraite pour inaptitude et la retraite pour maladie professionnelle. La retraite pour inaptitude est accessible à l'âge légal si vous êtes reconnu incapable de poursuivre votre travail. La retraite pour maladie professionnelle, elle, est un dispositif de départ anticipé.

Si vous êtes reconnu en maladie professionnelle avec un taux d'IPP suffisant, privilégiez ce dispositif. Il vous permet de partir plus tôt tout en conservant votre rente viagère, contrairement aux dispositifs liés à l'invalidité classique. La reconnaissance du caractère professionnel de votre pathologie est le levier qui libère les options les plus favorables pour votre fin de carrière.