Dans le quotidien d’un entrepreneur, d’un avocat ou d’un transporteur, la gestion des frais engagés pour le compte d’un tiers devient souvent un casse-tête administratif. Si le terme de débours revient régulièrement dans les échanges avec les experts-comptables, sa mise en œuvre pratique reste floue. Maîtriser ce mécanisme est pourtant un levier de gestion efficace : il permet de se faire rembourser des dépenses précises par un client sans que ces sommes ne soient considérées comme du chiffre d’affaires, évitant ainsi une imposition injustifiée.

Qu’est-ce qu’un débours ? Définition et cadre légal

Le débours désigne une somme d’argent avancée par un professionnel, le mandataire, pour le compte de son client, le mandant, en vertu d’un accord explicite. Contrairement aux frais de déplacement classiques, le débours n’est pas une charge d’exploitation du prestataire, mais une dépense qui appartient juridiquement au client final.

`;

item.a.forEach((ans, aIdx) => {

const isSelected = userAnswers[qIdx] === aIdx;

const isCorrect = aIdx === item.correct;

let style = "display: block; margin: 5px 0; padding: 8px; border: 1px solid #ddd; border-radius: 4px; cursor: pointer;";

if (validated) {

if (isCorrect) style += " background: #d4edda; border-color: #27ae60;";

else if (isSelected) style += " background: #f8d7da; border-color: #c0392b;";

} else if (isSelected) {

style += " background: #e1f5fe; border-color: #3498db;";

}

const btn = document.createElement('button');

btn.style = style;

btn.innerText = ans;

btn.disabled = validated;

btn.onclick = () => { if(!validated) { userAnswers[qIdx] = aIdx; render(); } };

qDiv.appendChild(btn);

});

if (validated) {

const expl = document.createElement('p');

expl.style = "font-size: 0.9em; color: #555; margin-top: 5px; font-style: italic;";

expl.innerText = "Explication : " + item.expl;

qDiv.appendChild(expl);

}

container.appendChild(qDiv);

});

const answeredCount = userAnswers.filter(a => a !== null).length;

progressBar.style.width = (answeredCount / questions.length) * 100 + '%';

}

validateBtn.onclick = () => {

if (userAnswers.includes(null)) {

alert("Veuillez répondre à toutes les questions.");

return;

}

validated = true;

const score = userAnswers.filter((a, i) => a === questions[i].correct).length;

document.getElementById('feedback-area').innerText = `Score final : ${score} / ${questions.length}`;

validateBtn.style.display = 'none';

restartBtn.style.display = 'block';

render();

localStorage.setItem('debours_quiz_state', JSON.stringify({score, validated}));

};

restartBtn.onclick = () => {

userAnswers = new Array(questions.length).fill(null);

validated = false;

document.getElementById('feedback-area').innerText = '';

validateBtn.style.display = 'block';

restartBtn.style.display = 'none';

localStorage.removeItem('debours_quiz_state');

render();

};

render();

})();

Pour qu’une dépense soit qualifiée de débours, elle doit répondre à des critères stricts fixés par l’administration fiscale. L’élément central est la transparence : le professionnel agit comme un simple intermédiaire de paiement. La facture du fournisseur doit impérativement être établie au nom du client final, et non à celui du prestataire qui avance les fonds.

Les avocats règlent des droits de plaidoirie, des frais de greffe ou des timbres fiscaux. Les entrepreneurs avancent l’achat de matières premières spécifiques ou les frais d’annonce légale lors de la création d’une société. Enfin, les transporteurs acquittent des droits de douane ou des taxes portuaires pour le compte de l’expéditeur.

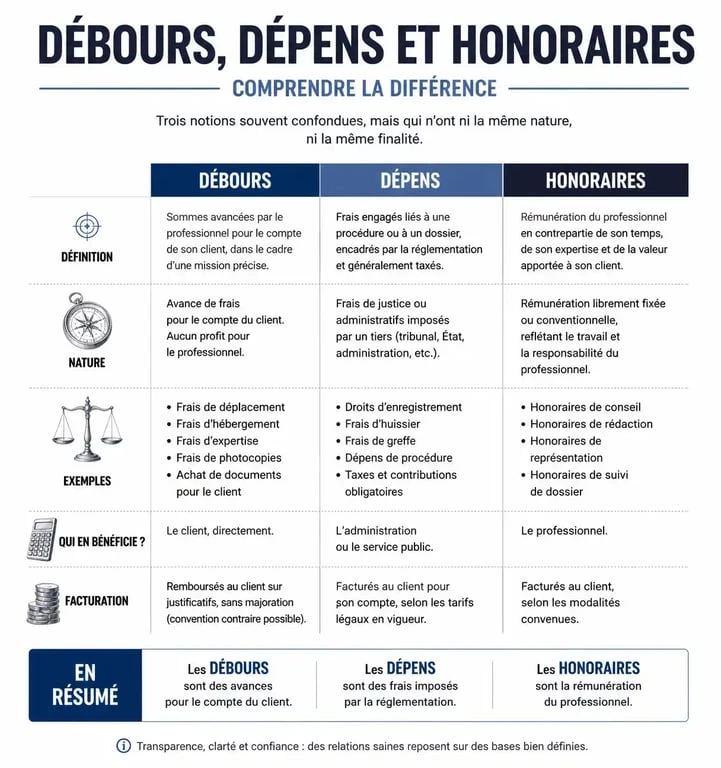

Confondre ces termes entraîne des erreurs comptables et fiscales. Une distinction claire permet d’éviter une surimposition ou des erreurs dans le calcul de la TVA.

Les dépens sont une sous-catégorie de frais liés aux procédures judiciaires, incluant les frais tarifés par la loi comme les frais d’huissier ou les indemnités des témoins. Si tous les dépens sont techniquement des débours, l’inverse n’est pas vrai. Un avocat peut engager des débours non tarifés qui ne seront pas inclus dans les dépens fixés par le juge.

Les honoraires rémunèrent le travail du professionnel. Ils sont soumis à la TVA et entrent dans le calcul du bénéfice imposable. À l’inverse, les débours sont des flux financiers neutres. Si vous refacturez un billet de train au forfait sans mandat de débours, cette somme devient un frais accessoire. Elle est alors intégrée à votre chiffre d’affaires, soumise à l’impôt et à la TVA, ce qui représente une perte sèche pour les micro-entrepreneurs.