Quand le Livret A atteint son plafond, bien des epargnants hésitent à laisser leur argent dormir alors que les alternatives disponibles aujourd’hui se montrent nettement plus intéressantes, et souvent accessibles. Que vous visiez la sécurité, la souplesse, ou un rendement supérieur, il existe une gamme de solutions adaptée à chaque situation, à condition d’apprendre comment repérer et conjuguer les bons placements selon ses besoins concrets. Après dix ans d’accompagnement, on constate que tout repose sur une stratégie équilibrée : chaque euro supplémentaire continue d’évoluer, sans prise de tête ou jargon, dès lors qu’on reste ouvert aux options complémentaires.

Où placer son argent quand le Livret A est plein ? La réponse immédiate (et personnalisée)

Bonne nouvelle, votre Livret A affiche un plein de 22 950 € ! Alors, ou placer la suite pour éviter que ces sommes dorment ou s’érodent ? Voici sans détour les pistes les plus fiables, suivies d’une méthode pratique pour comparer et choisir en fonction de votre profil.

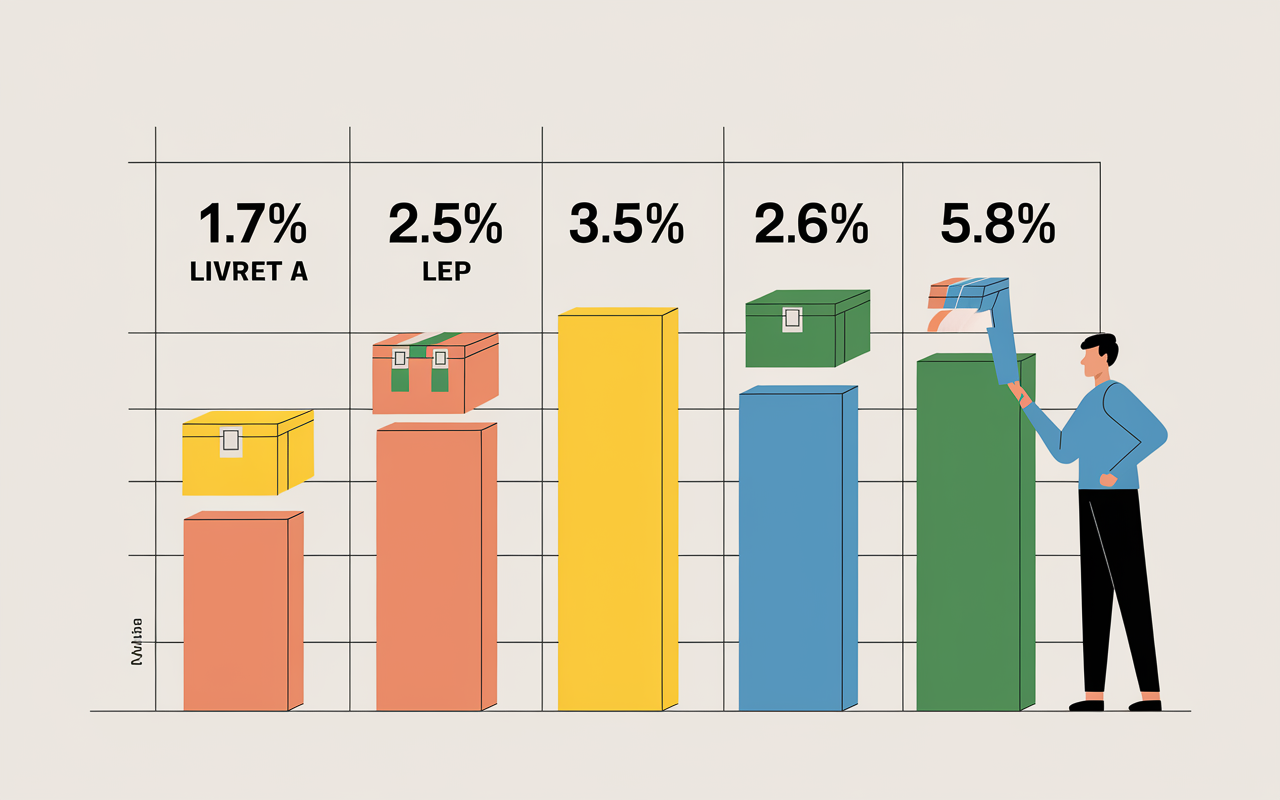

Pour ceux qui mettent la sécurité et la disponibilité en priorité, plusieurs alternatives réglementées s’offrent à vous – LDDS (plafond 12 000 €, même taux que le Livret A), LEP (plafond 10 000 €, taux 3,5 % en 2025, accessible sous conditions de revenus), ou encore le PEL si vous pensez à moyen terme (61 200 € de plafond, taux brut 1,75 %). Ensuite, pour tenter de dynamiser le rendement sans sacrifier totalement la liquidité, l’assurance-vie en fonds euros (2,6 % en 2025, aucun plafond) et les SCPI (5,8 % en moyenne) demeurent relativement attractives.

En pratique, la majorité des epargnants préfèrent débuter par les options les plus sûres… mais, une fois ces plafonds atteints, nombre d’entre eux s’orientent rapidement vers l’assurance-vie ou les SCPI, histoire de joindre utilité et rendement, sans tout immobiliser. Il n’est pas rare de croiser des épargnants qui optent pour des versements échelonnés, comme des tranches de 5 000 € chaque trimestre. D’ailleurs, rien ne vous empêche de diversifier entre plusieurs produits ; certains conseillers évoquent même l’intérêt d’en mixer au moins deux, selon le projet ou l’horizon.

Pour affiner votre décision, mieux vaut consulter le tableau comparatif ci-dessous. Consacrez une vingtaine de minutes à une simulation rapide de la rentabilité future. Ne laissez pas vos économies perdre leur valeur à force d’attendre : découvrez sans tarder les pistes alternatives qui s’accordent vraiment à votre profil, puis peaufinez votre épargne avec les conseils suivants.

Résumé des points clés

- ✅ Le Livret A est plafonné à 22 950 €, après quoi d’autres placements sont à envisager.

- ✅ Plusieurs alternatives réglementées offrent sécurité et liquidité, comme LDDS, LEP et PEL.

- ✅ L’assurance-vie et les SCPI permettent de dynamiser le rendement sans sacrifier totalement la disponibilité.

Pourquoi le Livret A ne suffit plus

Après des années d’efforts pour le remplir, il est parfois déroutant de se demander pourquoi dépasser le Livret A. Or, le contexte ne cesse d’évoluer : le taux, passé de 2,4 % à 1,7 % en août 2025, fait que l’argent laissé sur ce livret perd du terrain face à l’inflation galopante. La hausse générale des prix surpasse d’ailleurs régulièrement la performance garantissant du Livret A, c’est un constat partagé par de nombreux experts.

On remarque que le plafond du Livret A reste fixé à 22 950 € par personne, et impossible d’en ouvrir plusieurs : les banques tout comme l’administration fiscale surveillent cette contrainte de près. Il m’est arrivé d’accompagner des clients qui tentaient la double ouverture via des banques différentes, pour finalement voir les deux comptes clôturés et leur surplus non rémunéré… un véritable faux pas !

Au-delà de ce seuil, chaque euro mérite reflexion. Conserver une réserve de sécurité ? Bien sûr, mais dès que vous dépassez 3 à 6 mois de salaires en épargne de précaution, l’optimisation devient urgente : LDDS, LEP, assurance-vie ou SCPI, chaque placement a son intérêt pour protéger le pouvoir d’achat ou offrir une progression douce du patrimoine.

Bon à savoir

Je vous recommande de conserver une épargne de précaution équivalente à 3 à 6 mois de salaire avant d’investir dans des placements moins liquides.

Effet de la baisse du taux et du plafond légal sur votre capital

Le plafond du Livret A et la baisse du taux rendent l’arbitrage incontournable. Points clés à garder à l’esprit :

- Plafond réglementaire : 22 950 € pour chaque épargnant

- Taux actuel : 1,7 % en 2025, soit un gain maximal annuel autour de 390 € brut

- Un seul Livret A par personne : même en couple, chacun ne peut en détenir qu’un seul

- De nombreux épargnants voient leur pouvoir d’achat émoussé au fil de l’inflation (régulièrement >2,5 %)

La question à se poser : souhaitez-vous observer votre épargne stagner ou agir pour en tirer profit, sans renoncer à la sécurité de départ ?

Tableau des produits alternatifs et leurs taux/plafonds

A ce stade, la démarche idéale consiste à comparer. Voici un tableau actualisé des principaux placements (2025), pour identifier en un clin d’œil celui qui matche le mieux avec vos priorités : sérénité, rendement, flexibilité, fiscalité… tout y figure.

| Produit | Taux moyen | Plafond | Fiscalité | Liquidité |

|---|---|---|---|---|

| Livret A | 1,7 % | 22 950 € | Non imposable | Disponible à tout moment |

| LDDS | 1,7 % | 12 000 € | Non imposable | Disponible à tout moment |

| LEP | 3,5 % | 10 000 € | Non imposable | Disponible à tout moment |

| PEL | 1,75 % brut | 61 200 € | Imposable après 12 ans | Sous conditions (retraits limités) |

| Assurance-vie fonds euros | 2,5 % à 2,6 % | Aucun plafond | Après 8 ans : abattement, fiscalité réduite | Rachat partiel possible (quelques jours à semaines) |

| SCPI | ~5,8 % | Aucun, ticket dès 187 € (Ramify) | Imposable sur revenus fonciers | Liquidité intermédiaire (vente possible) |

| Private Equity | 14 à 19 % | Dès 1 000 € | Fiscalité variable | Liquidité faible (blocage 5 à 8 ans) |

Ici, l’appétence au risque, l’horizon envisagé et le besoin de disponibilité tracent la route vers l’option la plus judicieuse. Rien ne vous contraint à sortir de votre zone de confort ! On croise régulièrement des profils qui préfèrent combiner LDDS, et assurance-vie pour sécuriser tout en profitant d’un gain supplémentaire.

Quelle stratégie selon votre profil et vos objectifs

Hésiter entre sécurité et rendement ? Voici la préoccupation de plus de 80 % des personnes que je rencontre avec un Livret A saturé. L’arbitrage diffère ensuite, selon la situation, la sensibilité au risque ou les projets à moyen et long terme. Petit panorama des choix-types pour 2025.

Pour l’épargnant prudent

Sécurité et flexibilité immédiate : la priorité consiste souvent à ouvrir un LDDS si ce n’est pas déjà fait (12 000 € de plafond, taux et fiscalité identiques au Livret A), puis un LEP si votre revenu fiscal de référence est inférieur à 21 393 € (taux bonifié à 3,5 %). L’assurance-vie fonds euros présente également un bon équilibre : la stabilité du rendement (2,5 à 2,6 % en 2025) rassure fortement, même pour plusieurs milliers d’euros.

D’ailleurs, rien ne vous engage à tout placer d’un bloc ! Beaucoup préfèrent diversifier progressivement, en jouant sur la conjoncture ou les projets de vie ; c’est le conseil qui revient le plus souvent lors des entretiens. Personne ne s’attend à devenir gestionnaire chevronné du jour au lendemain !

Pour le profil intermédiaire

Envie de doper un peu plus votre épargne sans renoncer à la sécurité ? Dans ces cas-là, le mix LDDS/LEP reste pertinent, puis on complète par une assurance-vie diversifiée – fonds euros (au moins 70 % en général), parfois une nuance d’unités de compte (fonds immobiliers, SCPI…).

L’avantage : la souplesse offerte par les contrats récents (gestion pilotée, arbitrage automatique, rachat partiel) permet une adaptation à chaque étape de la vie. D’ailleurs, certains professionnels partagent le fait que bien des épargnants initient avec des versements à 5 000 € sur une assurance-vie, puis modulent chaque année selon leur évolution familiale ou patrimoniale.

- On recommande généralement de garder 3 à 6 mois de salaire comme fonds de sécurité

- Bénéficier d’un matelas disponible d’au moins un mois de dépenses courantes

Pour le profil dynamique

Si la liquidité n’est pas votre critère principal et que vous visez un rendement nettement supérieur, les SCPI (5,8 % en moyenne, accès dès 187 €) ou le private equity (rendement anticipé entre 14 et 19 %, ticket de base à 1 000 €) gagnent en popularité. Mais, prudence : l’horizon de placement se porte en général sur 5 à 8 ans pour le private equity, et la fiscalité (revenus fonciers, impôts divers) demande examen attentif.

N’investissez jamais tout votre excédent ici : la disponibilité reste limitée, et le risque, incontestablement plus fort. Certains utilisateurs partagent leur experience sur Ramify, citant des placements de 20 % sur SCPI et le reste sur assurance-vie fonds euros ; résultat, rendement triplé en deux ans, et aucune difficulté lors des retraits : un témoignage qui revient plutôt souvent lors des ateliers de conseil.

Zoom sur l’assurance-vie, le PEA, la SCPI et le private equity

Il reste parfois une crainte liée à l’image de ces placements, longtemps jugés réservés à une minorité d’initiés. Mais aujourd’hui, ils deviennent accessibles dès quelques centaines ou milliers d’euros, pilotables à distance, et adaptés au format digital. Voici les fiches pratiques pour vous aider à choisir sereinement.

Assurance-vie fonds euros : la star des placements securises

Environ 2,6 % de rendement annuel moyen relevé en 2025, pour les profils en quête de tranquillité et une fiscalité favorable après 8 ans (abattement de 4 600 € sur les intérêts, personne seule). Au moins trois contrats proposent une ouverture à partir de 100 €.

- Plafond illimité, gestion pilotée possible, retraits partiels en quelques jours

- Protection du capital à tout instant, labellisation reconnue (ORIAS, Trustpilot… selon plateforme)

A titre d’illustration, sur 5 000 € placés, il est réaliste d’espérer environ 130 € nets la première année avec une belle flexibilité pour les rachats.

SCPI : investissement immobilier, rendement attractif

Les SCPI donnent accès à l’immobilier « clé en main » dès 187 €, pour une rentabilité affichée autour de 5,8 %. Les revenus sont distribués tous les trimestres, soumis à l’imposition foncière. Liquider ses parts demande entre semaines, et mois, mais l’avantage, c’est une vraie diversification, sans le souci de gestion. Il arrive qu’un investisseur soit surpris du cashback proposé : 2,5 % sur certaines plateformes en 2025, une opportunité à saisir.

- Portefeuille diversifié immédiatement, possibilité d’achat via assurance-vie selon le contrat

- Plus de 50 000 utilisateurs Ramify accordent une note supérieure à 4,9/5, une belle reconnaissance du service

PEA & Private Equity : pour aller plus loin sans exploser les risques

Le PEA (Plan d’Épargne en Actions) s’ouvre à une fiscalité modérée dès 5 ans, l’accès aux marchés européens étant un atout. Le private equity se distingue par un rendement moyen oscillant entre 14 et 19 % par an, mais l’exigence est réelle : capitaux immobilisés entre 5 et 8 ans, risque élevé à prévoir.

- Droit d’entrée dès 1 000 €, profits généralement réels sur plusieurs années

- Fiscalité variant selon le support, plus une liquidité faible – placer moins de 10–20 % du patrimoine dans cette famille parait raisonnable

Un expert en gestion patrimoniale rappelait récemment que les plateformes digitales proposent parfois une prime à l’adhésion (bonus jusqu’à 400 € offerts sur PER Cashbee) ; se renseigner sur les offres du moment peut clairement améliorer son point de départ.

Questions fréquentes et pièges à éviter

Voilà de quoi envisager sereinement la prochaine étape… mais, attention aux petits oublis réglementaires ou fiscaux qui, mine de rien, peuvent faire la différence. Les anticiper n’est jamais superflu.

FAQ – vos vraies hésitations, mes vraies réponses

Parmi vos interrogations :

- Faut-il transférer d’un coup ou étaler ? Rien ne vous oblige à placer tout le capital d’un seul jet : étaler sur plusieurs tranches donne la latitude d’ajuster en fonction des évolutions économiques ou personnelles

- Quelles erreurs éviter absolument ? Laisser de côté l’épargne de sécurité, oublier les frais (gestion, entrée, sortie), supposer que rendement et absence de risque vont de pair

- Démarches : comment passer concrètement à l’action ? Ouvrir assurance-vie, SCPI, PEA, ou autre placement se réalise rapidement en ligne ou lors d’un entretien express avec un conseiller certifié (agréments ORIAS, etc.)

- Fiscalité : à quoi prêter attention ? L’assurance-vie reste la plus avantageuse après 8 ans, le PEL devient imposable après 12 ans, les SCPI sont imposées en revenus fonciers : rien n’exclut que vous deviez vérifier chaque situation avant d’engager vos fonds

Petit bonus : utilisez un simulateur de rendement avant de valider votre arbitrage pour minimiser les surprises. En pratique, simulez la différence entre 1,7 % sur Livret A et 2,6 % sur assurance-vie sur cinq ans : parfois, l’écart franchit les 500 € pour un capital identique.

Check-list des pièges à éviter

Pour terminer, quelques points essentiels :

- Vérifiez l’éligibilité au LEP (RFR inférieur à 21 393 €), l’erreur se produit régulièrement

- Gardez toujours une réserve de sécurité (souvent 3 à 6 mois de salaire de côté minimum)

- Lisez bien tous les frais : entrée, gestion, arbitrage de chaque placement

- Contrôlez que la plateforme soit agréée (labels, ORIAS, Trustpilot…), notamment pour le private equity et les SCPI

En 2025, la majorité des démarches se font à distance. Avant toute souscription, mieux vaut comparer sérieusement : une simulation ou un simple rendez-vous téléphonique gratuit peuvent suffire à clarifier la meilleure option. Prêt à dynamiser votre épargne ? Lancez le mouvement et gardez un œil attentif sur chaque euro investi !